2022/02/14 No.504中国の2021年の経済動向と今後の展望

真家陽一

(一財)国際貿易投資研究所 特任研究員

名古屋外国語大学 教授

はじめに

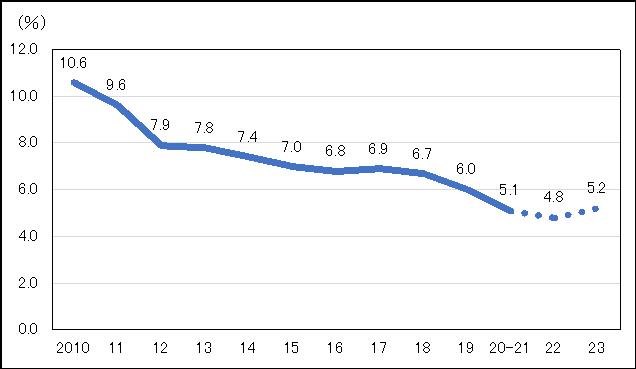

国家統計局は1月17日、中国の2021年の主要マクロ経済統計を公表した。それによると、2021年の実質GDP(国内総生産)成長率は前年比8.1%増となり、政府目標(6.0%増以上)を上回った。また、2011年(9.6%増)以来10年ぶりに8%増を超えた。

ただし、これは2020年が新型コロナウイルス感染症拡大の影響を受けて2.3%増の低い伸びにとどまった反動によるものであり、国家統計局は(2019年比で)2020〜2021年の2年平均では5.1%増としている(注1)。総じて見れば、少子高齢化の進展などを背景に、中国経済は緩やかな減速基調で推移していくトレンドにあるといえよう(図1)。

本稿はこうした状況の下、中国政府が公表した主要経済統計等を基に、2021年の中国の経済動向を検証した上で、2022年の行方を展望してみたい。

図1. 中国の実質GDP成長率の推移

注2. 2022〜2023年は国際通貨基金(IMF)による2022年1月時点での予測値

資料:「中国統計年鑑」2021年版、国家統計局およびIMFの公表資料を基に筆者作成

1. 2021年の経済動向

まず、2021年の中国経済について、政府が公表した主要経済統計等を基に、GDP、消費、投資、貿易に分けて、その動向を検証してみよう。

(1)国内総生産(GDP)

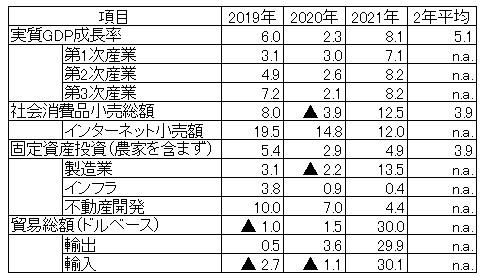

2021年のGDPは114兆3,670億元(約2,059兆円、1人民元=約18円)、実質成長率は前年比8.1%増となった。産業別にみると、第1次産業が7.1%増の8兆3,086億元、第2次産業が8.2%増の45兆904億元、第3次産業が8.2%増の60兆9,680億元となり、相対的に落ち込みが大きかった第3次産業が堅調に回復した(表1)。

表1. 中国の主要マクロ経済統計 (単位:%)

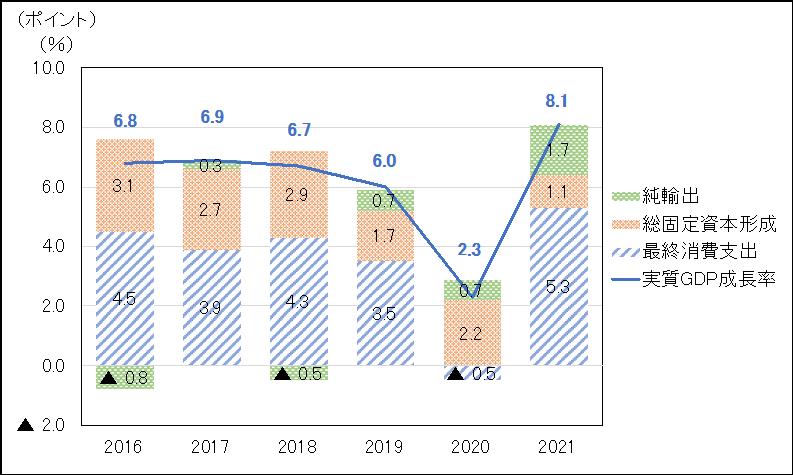

需要項目別寄与度を見ると、最終消費支出(消費)が5.3ポイント、総固定資本形成(投資)が1.1ポイント、純輸出(外需)が1.7ポイントとなっており、消費の寄与度が高かったこと(寄与率は65.4%)がわかる(図2)。

図2. 中国の実質GDP成長率の需要項目別寄与度

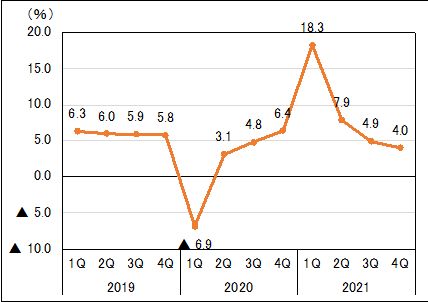

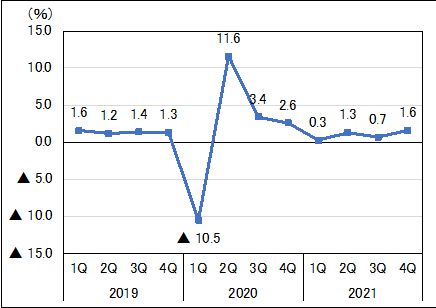

四半期ベースでは、第1四半期が前年同期比18.3%増、第2四半期が7.9%増、第3四半期が4.9%増と減速基調で推移し、第4四半期も4.0%増と成長率が鈍化した(図3)。ただし、第4四半期の伸び率はV字回復した2020年第4四半期の6.4%に対するもので、前期比ベースでは、第3四半期の0.7%から第4四半期は1.6%へ上昇していることから、緩やかではあるが回復傾向を示したと見る向きも少なくない(図4)。

図3. 中国の実質GDP成長率の推移(前年同期比)

図4. 中国の実質GDP成長率の推移(前年比、季節調整済)

(2)社会消費品小売総額

社会消費品小売総額(小売売上高に相当)は前年比12.5%増の44兆823億元と前年の3.9%減から大きく回復した。このうち、インターネット小売額は12.0%増の10兆8,042億元となり、社会消費品小売総額の24.5%と、ほぼ4分の1を占めた。2年平均では3.9%増だった(表1)。

また、限度額以上の企業の小売総額は12.8%増の15兆3,714億元だった(注2)。品目別に見ると、第1位は自動車で7.6%増の4兆3,787億元となり、シェアは28.5%と3割近くを占めた(表2)。2021年1〜4月期は前年同期比49.2%増の1兆4,311億元と好調なスタートを切ったが、半導体供給不足や原材料価格の高騰の影響を受けて、中国における自動車の生産・販売台数が2021年5月以降、8か月連続で前年同月割れが続いたこともあり、通年では1桁の伸びにとどまった。なお、2021年通年の中国における自動車の生産台数は前年比3.4%増の2,608万2,000台、販売台数は3.8%増の2,627万5,000台となった。

表2. 限度額以上の企業の品目別商品小売額

(3)固定資産投資

固定資産投資(農家を含まず)は前年比4.9%増の54兆4,547億元と前年の2.9%増から回復を見せた。2年平均では3.9%増だった。中国の固定資産投資は製造業部門、インフラ部門、不動産開発部門で約7割を占める。このうち、製造業が13.5%増と前年の2.2%減から顕著に回復した(表1)。

他方、インフラ(電力等を除く)部門は0.4%増、不動産開発部門は4.4%増とともに伸び率が前年より低下した。インフラ部門が急減した要因としては、2022年に5年に1度の共産党大会が開催されることを踏まえ、同年の成長率を確保するために、中国政府が昨夏頃まで新規プロジェクトの実施にブレーキをかけていたことが指摘される。専項債(地方政府がインフラプロジェクト等の資金調達を目的に発行する債券)の発行状況を見ると、2021年5月末までの発行累計額は前年同期の半分以下であった(借り換えを含む)。しかし、6月以降は発行が増加し、第4四半期には1兆2千億元の専項債が発行された。この資金は2022年に具体的なプロジェクトへ投資される見込みだ。

また、不動産開発部門が減速したのは、2021年9月頃から約3,000億ドルという巨額の債務を抱える不動産大手「恒大集団」の経営危機問題が顕在化し、不動産市況が急速に悪化したことが大きい。同問題の背景には、過剰なまでに拡大した民間部門の債務を減らすことで、金融市場でのシステミックリスクを回避すべく、中国当局が不動産企業に対する締め付けを強化していたことがある。

(4)貿易

海関総署(税関)の1月14日の発表によると、2021の貿易総額は前年比30.0%増の6兆515億ドルと大幅に増加し、初めて6兆ドルを超えた。輸出入別にみると、輸出は29.9%増の3兆3,640億ドル、輸入が30.1%増の2兆6,875億ドルだった(表3)。

国・地域別にみると、第1位はASEANで28.1%増の8,782億ドルとなり、14.5%のシェアを占めた。以下、第2位はEUで27.5%増の8,281億ドル、第3位は米国で28.7%増の7,556億ドル(輸出では第1位で27.5%増の5,761億ドル)、第4位は日本で17.1%増の3,714億ドル、第5位は韓国で26.9%増の3,624億ドルとなった。

表3. 中国の2021年の国・地域別貿易動向

海関総署の李魁文報道官は、2021年の貿易の増加要因として、①中国の経済回復に伴い、国内の生産・消費に必要な中間財や消費財の輸入が増加したこと、②世界経済が全体として回復基調を示す中、ノートパソコン、タブレット、家電などのいわゆる「巣ごもり」関連製品や医薬品の輸出が増加したこと、③(越境EC等)対外貿易の新業態・新モデルの促進、貿易・投資の円滑化といった一連の政策措置が下支えしたことなどを指摘している(注3)。

2. 今後の展望

ここまで、新型コロナ感染症拡大で甚大な影響を受けた中国経済が、2021年は概ね回復基調で推移してきたことを検証してきた。本稿の締め括りとして、2022年の行方を展望してみたい。

(1)2022年以降の成長率は5%前後に低下

主要国際機関の予測によると、2022〜2023年は5%前後に低下すると見る向きが多く(表4)、新型コロナ感染症拡大前から続いていた緩やかな減速基調のトレンドに戻ることが見込まれる。アジア開発銀行(ADB)は「2022年は(2021年の)高いベースから計算すると、輸出の伸びの低下が見込まれることから、工業の伸びは鈍化する見通しだ。不動産市場の既存の引き締め措置は、不動産投資の安定化に向けて微調整される可能性がある。家計需要の段階的な回復は2022年も継続し、サービス業の成長を下支えすると予想される」との見解を示している(注4)。

表4. 主要国際機関による中国の実質GDP成長率予測

(2)消費と新型コロナが焦点

国家統計局の寧吉喆局長(国家発展改革委員会副主任を兼任)は1月17日の記者会見において、今後の見通しについて質問を受けた際、「2022年は中国経済が徐々に新型コロナ感染症が流行する以前の状態に復帰する1年となるが、現在の外部環境はさらに複雑で厳しく、不確実性があり、国内の発展にも圧力がある」と率直に指摘した。また、寧局長は「第1四半期の数字が出るのは4月になるため、我々は今、昨年の状況を踏まえて、雇用を維持し、経済の安定的な成長を確保するため、的を絞っていくつかの措置を講じなければならない」と強調した(注5)。

2022年の中国経済を左右するのは消費と見る向きが多い。2020年は新型コロナ感染症拡大により、特に接触型の消費が著しく抑制され、社会消費品小売総額が3.9%減に落ち込んだことなどから、実質GDP成長率に対する消費の寄与度はマイナス0.5ポイントとなった。しかし、そうした特殊要因を除けば、近年そして新型コロナ収束後の経済成長のけん引役が消費であることは、需要項目別寄与度を見ても明らかである(図2)。

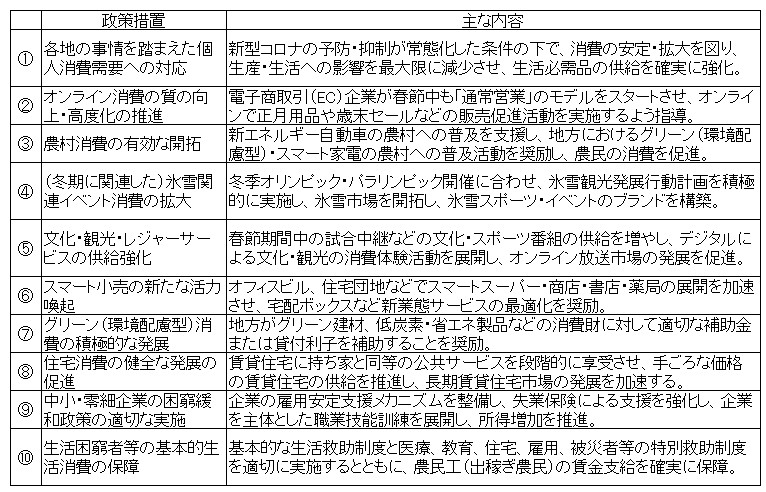

こうした背景もあり、年初から中国政府は消費のテコ入れに動いている。中国のマクロ経済政策を担う国家発展改革委員会は1月17日、「最近の消費促進活動の適切な実施に関する通知」を公布し(注6)、10項目の消費促進策を提起した(表5)。国家発展改革委員会としては、春節(旧正月、今年は2月1日)で伝統的に消費が旺盛になる時機を捉え、2月4日から開幕する北京冬季五輪もターゲットとしつつ、個人消費を一段と喚起することで、第1四半期の経済の安定したスタートを実現したい意向だ。

表5. 「最近の消費促進活動の適切な実施に関する通知」における消費促進策

なお、今般の消費促進策は春節と北京五輪に焦点を合わせた内容となっており、第1四半期で政策効果が一巡してしまうため、今春以降に新たな景気テコ入れ策が出てくることも予想される。中国政府としては、こうした政策措置をエンジンとしつつ、今秋に開催が予定されている共産党大会も見据えて、5%台の安定成長を目指すのではないかと思われる。

他方、最大の不確定要素と見られるのが、中国でも昨年11月頃から感染が再拡大している新型コロナ感染症だ。中国の対策は「ウイズ・コロナ」ではなく「ゼロ・コロナ」であり、部分的なミニクラスターであっても、強い防疫措置で移動が制限される。これにより、中国では感染症の拡大がある程度抑制されているわけだが、他方、この方法は一時的とはいえ、コストと経済に与えるインパクトが大きく、とりわけ経済成長のポイントとなる消費については、新型コロナ対策の影響を最も受けやすいという弱みを抱える。

米国の調査会社ユーラシア・グループは1月3日、「2022年10大リスク:最も重要な地政学リスク・トップテン」を発表(注7)。中国による「No zero Covid」(ゼロコロナ政策の失敗)を第1位に挙げた。北京五輪開催に伴う人流の増加や感染力の強いオミクロン株の流入など、感染拡大リスクが高まる中、果たして、習近平政権の「新型コロナの予防・抑制」と「経済社会の発展の統一推進」の両立という「二兎を追う」政策は「一兎をも得ず」という結果に陥ってしまうのか。今後の対応が大いに注目されるところである。

注1. 2年平均伸び率は、国家統計局が2019年の同期を比較対象とし、幾何平均の方法で算出した。

注2. 限度額以上の企業とは、年間の営業収入が2,000万元以上の卸売業、500万元以上の小売業、200万元以上の宿泊・飲食業を指す。

注3.海関総署「2021年通年の輸出入状況に関する記者会見」2022年1月14日(http://www.customs.gov.cn/customs/xwfb34/302330/4124672/index.html)

注4. アジア開発銀行「ASIAN DEVELOPMENT OUTLOOK SUPPLEMENT」2021年12月(https://www.adb.org/sites/default/files/publication/755501/ado-supplement-december-2021.pdf)

注5. 国家統計局「2021年の国民経済運営状況を紹介」2022年1月17日(http://www.gov.cn/xinwen/zhibo1/20220117fbh1/xwb1_wzgd.htm)

注6. 国家発展改革委員会「最近の消費促進活動の適切な実施に関する通知」2022年1月17日(https://www.ndrc.gov.cn/xxgk/zcfb/tz/202201/t20220117_1312105.html?code=&state=123)

注7. ユーラシアグループ「TOP RISKS 2022」2022年1月3日(https://www.eurasiagroup.net/files/upload/EurasiaGroup_TopRisks2022.pdf)

フラッシュ一覧に戻る