2022/03/17 No.506全人代を踏まえた中国のインフレリスクの可能性

真家陽一

(一財)国際貿易投資研究所 特任研究員

名古屋外国語大学 教授

はじめに

2022年3月5〜11日まで、「第13期全国人民代表大会第5回会議」(全人代、国会に相当)が北京で開催された。李克強総理は初日の「政府活動報告」(注1)の中で、ロシアによるウクライナ軍事侵攻なども念頭に「地球規模で感染が続いており、世界経済回復の原動力が不足し、コモディティ価格が高止まりし、外部環境はいっそう複雑化して厳しさを増し、不確実性は高まる一方である」との認識を示した。

かかる状況の下、政府活動報告では、2022年の実質GDP成長率の目標を5.5%前後とした。2020年は新型コロナウイルスの感染拡大などの影響を考慮し、政府活動報告は具体的目標を打ち出さなかったが、実際の実質GDP成長率は2.3%だった。2021年の政府活動報告は6%以上を目標に設定、最終的に8.1%の成長を実現した。とはいえ、2年平均では5.1%であったことを踏まえると、この目標は「野心的」と見る向きも少なくない。実際、李総理は全人代閉幕後の記者会見(注2)において、「5.5%前後の成長率を実現することは容易ではなく、相応のマクロ政策に支えられなければならない」と指摘した。政府活動報告では、景気を下支えすべく、インフラ投資の前倒しなど有効投資を積極的に拡大するといった方針が謳われている。

他方、世界的にインフレ懸念が高まる中、政府活動報告では2022年の消費者物価指数(CPI)上昇率は3%前後と設定された(2021年通年のCPIは0.9%上昇)。全人代に国家発展改革委員会から提出された「国民経済・社会発展計画」によれば、目標の設定においては「輸入インフレによる圧力が今後も続き、生産側のコストの上昇が消費側へ徐々に波及することが予想されるなどの要因を総合的に考慮した」としている。

国際通貨基金(IMF)は2022年1月25日に公表した「世界経済見通し」(注3)において、今後の世界経済は、①パンデミックの道筋、②米国における量的緩和政策の縮小、③サプライチェーンの混乱、④インフレの長期化、⑤中国不動産業の減速という5つの主要課題に大きく左右されるとの見解を示している。このうち、直近の数か月で顕在化したリスクとして指摘されているのがインフレである。

中国におけるCPIは比較的落ち着いているように見えるが、生産者物価指数(PPI)は2021年通年で8.1%上昇しており、予断は許さない。果たして、世界的なインフレ傾向が中国経済に影響を及ぼすリスクはあるのだろうか。

本稿はこうした問題意識の下、中国におけるCPIとPPIの動向および中国政府の政策対応、有識者の見方を確認した上で、中国の今後のインフレリスクを考察する。

1. 中国におけるCPIとPPIの動向

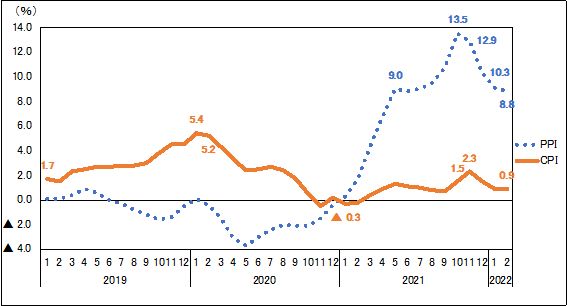

はじめに、中国におけるCPIとPPIの動向を、国家統計局等の統計データを基に確認しておこう(図1)。

CPIの過去3年の推移を月ベースで見てみると、新型コロナの感染が最初に拡大した2020年1〜2月は、供給面では企業の操業停止や物流の停滞、需要面では「巣ごもり消費」や買いだめの影響を受けて食品価格が上昇したことなどから、前年同月比で5%を超える上昇となった。

2020年3月以降は感染拡大の収束などを受けて低下傾向で推移したが、2021年は10月に1.5%、11月に2.3%に上昇した後、12月には0.9%に下落した。こうした動きの背景には、①天候不順(豪雨等)の影響を受けて食品価格(主に野菜の価格)が10〜11月に急上昇したが、12月に落ち着いたこと、②2021年3月から(川上の)PPIの上昇が続いてきたが、10月(13.5%上昇)をピークに下落に転じたこと、③新型コロナの感染拡大に伴い、第4四半期の消費市場が減速し、内需の鈍化を受けて物価上昇圧力が弱まったことなどがある。

なお、2022年のCPIは1、2月とも0.9%上昇と、足元ではインフレ圧力が弱まっている状況にある。

図1. 中国のCPIとPPIの推移(月次ベース)

他方、PPIは前述の通り2021年3月頃から急上昇しており、前年同月比でみた上昇率は10月に13.5%と、年初来最高となった。この要因は、国際商品価格の急騰にある。加えて、中国国内で買い占めや価格のつり上げ等、投機的な動きが活発化したことで原材料価格が押し上げられたことも影響している。

CPIとPPIの乖離が大きい要因としては、内需の弱さを背景に、川下の企業が原材料価格の上昇を自社製品の価格に転嫁できていないことが指摘されている。ただ、今後はこれまでのPPI上昇がある程度CPIの上昇に反映されていくのではないかと見る向きもある。

PPIは11月から減速に転じ、2022年は1月が9.1%、2月が8.8%と一桁台に低下したが、この要因としては、電力供給制限問題に対応して、秋以降に供給が急拡大した石炭の価格が急落したことが挙げられる。また、電力供給の安定化に伴い、供給が増加した素材の価格が下落したことも要因として指摘されている。

2.中国政府の政策対応

中国の物価動向は、短期的にはPPIが高止まる一方、CPIは比較的安定して推移していることがうかがわれるが、中国政府はどのような対応をとっているのであろうか。

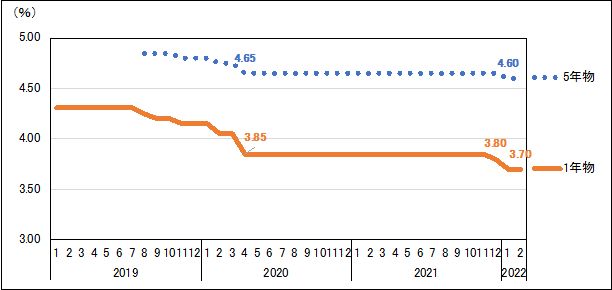

CPIは比較的落ち着いていることから、中国政府は特段のインフレ対策は打ち出していない。むしろ、景気を下支えすべく、金融緩和に動いており、中国人民銀行(中央銀行)は2021年12月15日に預金準備率を0.5%引き下げた。また、銀行貸出の指標となる政策金利「最優遇貸出金利」の1年物を12月20日に0.05%引き下げた。2022年に入ってからも1月20日に最優遇貸出金利の1年物を0.1%、5年物を0.05%、それぞれ引き下げた(図2)。

筆者がメガバンクの関係者に中国の金融政策動向についてヒアリングしたところ、「CPIは足元で安定しており、インフレリスクが小さいため、中国人民銀行は利下げに踏み切る余裕がある。景気下支えのために、2022年前半は追加利下げを含む金融緩和措置が続くと見ている」とコメントしている。

図2. 中国の最優遇貸出金利の推移

他方、PPIの上昇に対して、中国政府はさまざまな政策措置を打ち出している。李克強総理が主宰する国務院常務会議は2021年5月12日以降、国際商品価格の高騰を3週連続で議題として取り上げ、①需給双方向の調整強化、②市場監督の強化、③市場予想の適正な誘導といった対応策を提示した。その後も、国務院常務会議で度々議題となり、中小零細企業に対する支援の強化等の対応策が打ち出された。国務院各部門も輸出入関税の調整、重点企業への行政指導、国際商品の備蓄放出等の対応を図っている。

3.中国の有識者の見方

中国におけるインフレの見通しやリスクについて、中国の有識者はどのような見方をしているのであろうか。

国営新華社は2022年2月16日、「1月のCPI、PPI上昇率下落で今後の物価動向はどうなる」(注4)と題する記事を配信した。同記事によると、国務院発展研究センター市場経済研究所の王立坤副研究員は「国際商品価格が一部の最終消費財価格へ転嫁する動きが続き、これがCPIを押し上げる可能性がある。PPIは低下基調が続いているが、2022年1月は9.1%と依然比較的高い水準となっており、最終消費財価格への転嫁の圧力は無視できない」と強調している。

他方、中国マクロ経済研究院総合情勢研究室の郭麗岩主任は「経済グローバル化の中、世界的にインフレ圧力が続いているが、これが中国の物価動向に影響を与えるのか」との質問に対し、「世界的高インフレは依然一定期間続く可能性があるが、主要国・地域の金融政策の転換や需給ギャップの縮小に伴い、国際商品価格の大幅な上昇が緩和され、インフレ圧力は若干弱まることが予想される」と指摘しており、有識者の間でも見方は分かれている。

4.今後の展望

中国ではPPI上昇率が高止まる一方、CPI上昇率は比較的安定して推移していることから、中国政府の対応はPPIが中心で、CPIに対しては特段の措置はとられていない。2022年のCPI上昇率は2021年に比べて高まる可能性があるものの、その影響度は有識者の間でも見方が分かれている。果たして、中国におけるCPI上昇率は3%前後にとどまり、目標を達成できるのであろうか。インフレリスクの可能性はないのであうか。

現在、中国において、新たなインフレ要因として顕在化しているのがウクライナ危機と新型コロナ感染の再拡大だ。ウクライナ危機に伴い、世界の資源・エネルギー価格は急騰しているが、中国の輸入依存度は石油が約7割、天然ガスが約4割に達しており、しかも「この比率は上昇することはあっても低下することはない」(石油天然ガス・金属鉱物資源機構(JOGMEC)の竹原美佳上席研究員)と見られているだけに、影響を受けることは避けられない。

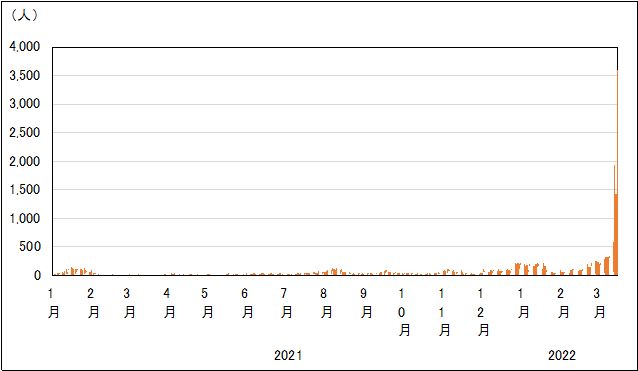

加えて、懸念されるのが新型コロナ感染の再拡大だ(図3)。中国では感染力の強いオミクロン株の流行を背景に、2月下旬から感染者数が急増しており、3月9日以降3日連続で500人超、12〜13日は1千人超となり、14日には3,602人に達した(注5)。中国で感染者数が3,000人を超えるのは2020年2月9日(3,062人)以来、約2年1か月ぶりとなる。中国の政策は「ウイズコロナ」ではなく「ゼロコロナ」であり、部分的なミニクラスターであっても、強い防疫措置で移動が制限される。これにより、中国では感染拡大がある程度抑制されているわけだが、他方、この方法は一時的とはいえ、コストと経済に与えるインパクトが大きい。ただ、現状では中国がゼロコロナ政策を転換する様子は見られない。

図3. 中国の新型コロナウイルス新規感染者数の推移

今後を展望すると、新型コロナの感染拡大が収束し、ウクライナ危機に伴う資源・エネルギー価格高騰の影響も限定的であれば、インフラ投資の拡大による下支えもあり、景気回復の勢いが増していくことが予想される。そうなれば、食料品や耐久消費財等の消費財も値上がりし、PPI上昇のCPIへの転嫁も加わって、「良いインフレ」が緩やかに高まっていくことが期待される。

他方、ゼロコロナ政策の失敗で大規模なロックダウンが発生し、2020年1〜2月期のように消費が冷え込み、企業業績が落ち込むことで景気が後退する一方、生産・物流の停滞に伴う供給制約や資源・エネルギー価格高騰で物価が上昇するという「悪いインフレ」が起こることで、スタグフレーションの局面に陥る可能性も否定できない。

いずれにしても先行きは不透明であり、当面は流動的な状況が続くと予想されることから、事態の推移を慎重に注視していく必要があろう。

注1. 新華社「李克強総理が政府活動報告」2022年3月5日

(http://www.gov.cn/premier/2022-03/05/content_5677248.htm)

注2. 新華社「李克強総理、記者会見に出席し国内外の記者の質問に答える」2022年3月11日

(http://www.gov.cn/premier/2022-03/11/content_5678618.htm#2)

注3. 国際通貨基金(IMF)「世界経済見通し」2022年1月25日

(https://www.imf.org/en/Publications/WEO/Issues/2022/01/25/world-economic-outlook-update-january-2022)

注4. 新華社 「 1月のCPI、PPI上昇率下落で今後の物価動向はどうなる」 2022年2月16日

(https://baijiahao.baidu.com/s?id=1724919105382572064&wfr=spider&for=pc)

注5. 海外からの入国者も含めた中国本土の感染確認者数(無症状感染者から感染確認者への移行者も含む)。なお、無症状感染者を含めると3月14日の感染者数は5,370人となる。

フラッシュ一覧に戻る