2022/03/24 No.508対中輸入依存リスクを軽減する米国~対中追加関税措置がもたらした米国の輸入構造変化~

大木博巳

(一財)国際貿易投資研究所 研究主幹

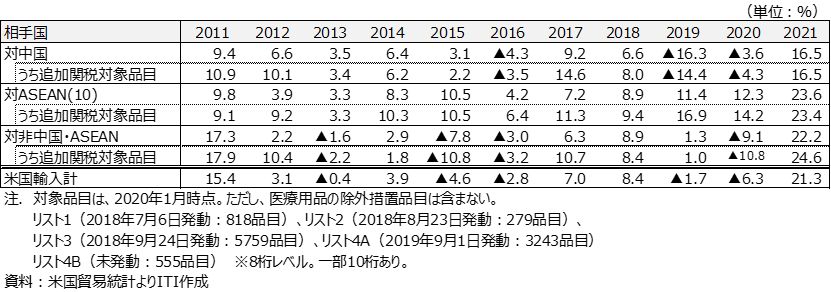

1.2021年の米国の対中輸入の回復、追加関税の影響が一巡

2021年の米国の輸入は、前年比21.3%増と3年ぶりの前年比増に転じた。2桁の増加率は10年ぶりの記録である。米国の輸入は、2019年に対中追加関税措置の影響により対中輸入が大きく落ち込んで前年比1.7%減、2020年は新型コロナウイルス感染症(COVID-19)のパンデミック化(世界的大流行)が打撃となり前年比6.3%減と連続して縮小した。2021年の回復は、新型コロナウイルスのため自宅で過ごす時間が長くなり、スマートフォンやパソコンなどの情報機器や家具、玩具など消費財の輸入が伸びたこと、エネルギー価格の上昇等が増加要因として指摘されている。

2年連続して前年比減と縮小した対中輸入も、2021年には前年比16.5%増と2桁増を記録した。米国の対中輸入は、2019年に対中追加関税措置の影響で前年比16.3%減、2020年はマスクやPC等のコロナ特需に沸いたが、前年比3.6%減と縮小に歯止めがかからなかった。2021年に対中輸入が回復した一因として、対中追加関税措置の影響が薄れてきたことが指摘できる。

表1. 米国の国・地域別輸入額伸び率

2.対中追加関税措置の影響

米国は、2018年7月に第1弾(リスト1)の対中追加関税措置を発動して対中輸入品に20%の関税を賦課した。以降、3度にわたり対中輸入の追加関税対象品目を拡大させてきた(注1)。リスト別対中輸入額は、2021年でリスト1が250億ドル、リスト2が100億ドル、リスト3が1,260億ドル、リスト4が3,000億ドルと対中輸入の65.0%がリスト4に集中している(表2)。リスト4のうち、追加関税が賦課されていないリスト4Bの輸入額は2,050億ドルと対中輸入の44.4%を占めている。リスト4Bの輸入品目には、携帯電話、PC等の米市場で圧倒的なシェアを占有している中国製品が多く含まれている。

表2. 米国の輸入額(対中追加関税措置別)

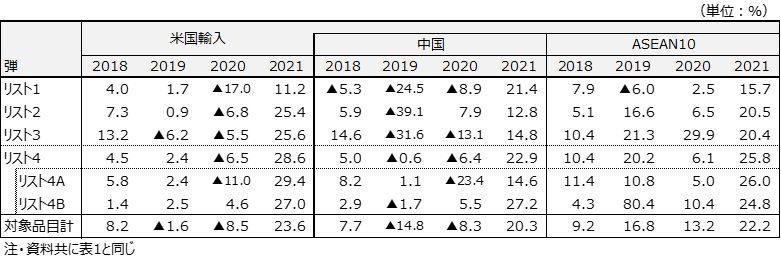

2021年の追加関税措置別対中輸入額伸び率は、リスト1~4のいずれも前年比増に転じている(表3)。特に、追加関税が猶予されているリスト4Bは、前年比27.2%増と大幅に増加した。リスト3の対中輸入も、2021年に14.8%増と2019年、2020年と連続した大幅減に歯止めをかけた。

対中輸入を上回って伸びているのが対ASEAN輸入である。2021年の米国の対ASEAN輸入増加率は前年比22.2%増、特にリスト3は前年比20.4%増と3年連続して20%超の増加率、また、リスト4でも前年比26.0%増と大きく拡大している。対ASEAN輸入の増加には、調達先を中国からASEANの変更した影響が指摘できる。

表3. 米国の対中・ASEAN輸入額伸び率(追加関税措置別)

3.中国を追いかけるASEAN

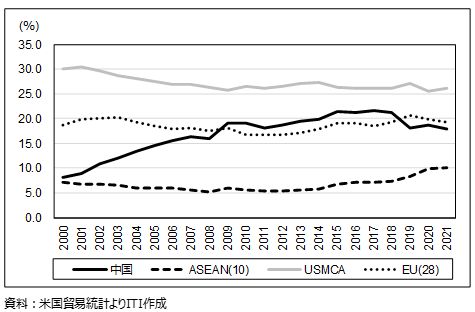

2021年に対中輸入が回復したといっても、米国の輸入に占める中国のシェアは、対中追加関税措置以降、下落傾向に歯止めがかかっていない(図1)。米国の輸入に占める中国のシェアは、2017年をピーク(21.6%)にして低下し始め、2021年には17.9%とリーマンショック以前の水準に近付いている。米国の輸入における中国のシェアは、2009年にEUを抜いて第2位、USMCA(NAFTA)に次ぐ2番手を確保していたが、2019年にEUに逆転された。

さらに、ASEANが中国を追いかけている。米国の輸入に占めるASEANのシェアは、2000年には中国を若干下回る程度であったが、2000年代に入り、中国のシェアが拡大する一方で、ASEANのシェアが停滞したことで、中国とASEANのシェア差が拡大していた。しかし、2019年からASEANが中国を追い上げ始め、2021年では中国・ASEANの差は8.8%ポイントにまで縮まっている。

図1. 米国の輸入に占める国・地域別シェア

米国輸入でASEANが中国を追いかけている分野は、対中追加関税措置のリスト3、リスト4Aである。追加関税措置によって、リスト3の輸入に占める中国のシェアは、2018年の19.5%から2021年には11.9%に下落している。他方、USMCAが33.0%から35.9%、ASEANは5.0%から8.5%がシェアを拡大させている。同じく、リスト4Aでは、中国が23.8%から17.9%に低下し、USMCAが19.0%から21.9%、ASEANも12.9%から16.0%にともに拡大している。いずれも、ASEANのほうがUSMCAよりは、増加幅は大きい。

表4. 米国の国・地域別輸入依存度(対中追加関税措置別)

米国が対中輸入追加関税措置の策定に当たって念頭に置いたのは、「中国製造2025」であると指摘されていた。これは、中国政府が2015年に発表した産業高度化の長期戦略で、鉄鋼やアパレル、履物、ノートPCなどを大量生産する「製造大国」から、建国100周年にあたる2049年に「世界一の製造強国」に変身することを最終目標にしている。特に、今後成長が見込まれる十大産業(次世代情報技術、ハイエンドNC(数値制御)工作機械とロボット、航空宇宙設備、海洋エンジニアリング設備とハイテク船舶、先端軌道交通設備、省エネルギー・新エネルギー自動車、電力設備、新素材、バイオ医薬と高性能医療機器、農業機械設備)を重点的に育て上げ、2025年に世界の製造強国の一つになることを目指している。米国の対中追加関税措置では、これら十大産業に関連した輸入品目はリスト1、リスト2に多く含まれている。リスト1,リスト2の対中輸入シェアは、2021年でリスト1が5.6%、リスト2が7.8%と低く、2018年のシェアと比べて縮小している。リスト1,リスト2の対ASEAN輸入では、リスト1では記憶装置、リスト2では集積回路の比率が高く、ASEAN依存度が高まっている。

4.対米輸入で存在感増すベトナム

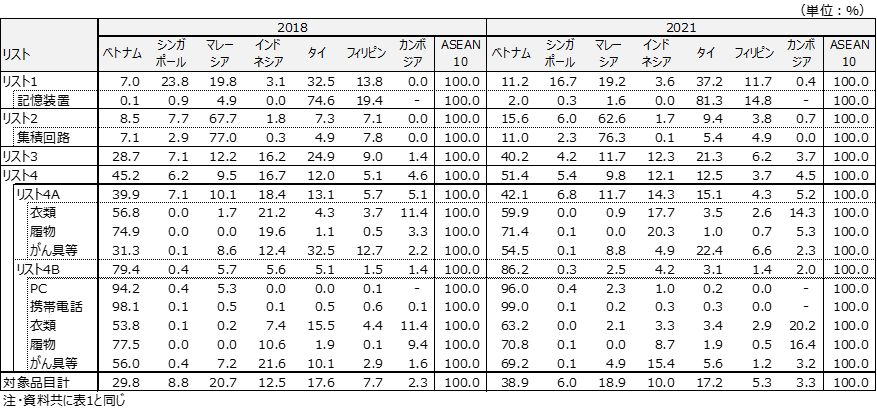

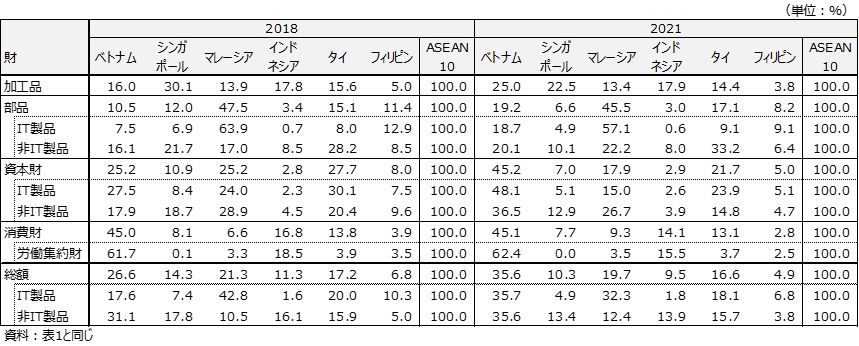

米国の対ASEAN輸入が拡大している要因は、ベトナムにある。米国の対ASEAN輸入の中で、ベトナムが占める比率は、2018年の29.8%から2021年には38.9%と3年間で約10ポイントもシェアが伸びている。マレーシアは、2018年の20.7%から18.9%に低下、第3位のタイも17.6%から17.2%に微減している。ASEAN先発国といわている国のシェアが低下する一方で、ベトナムやカンボジアのメコン地域の国が拡大した。

米国の対ASEAN輸入で、マレーシアが強みを持っている分野が集積回路などの電子デバイスでこれは、リスト2に含まれている。タイは、PCの記憶装置に強みを持ち、これはリスト1に含まれている。ベトナムは、リスト3、リスト4の労働集約財やIT製品で、追加関税措置導入後にシェアを拡大させている。カンボジアは、衣類、履物でベトナムに次ぐ地位を獲得する一方、かつてのASEANの労働集約財輸出大国であったインドネシアは、後退して影が薄くなっている。

表5. 米国の対ASEAN輸入の国別構成比(対中追加関税措置別)

5.依然として高い日本の対中輸入依存度

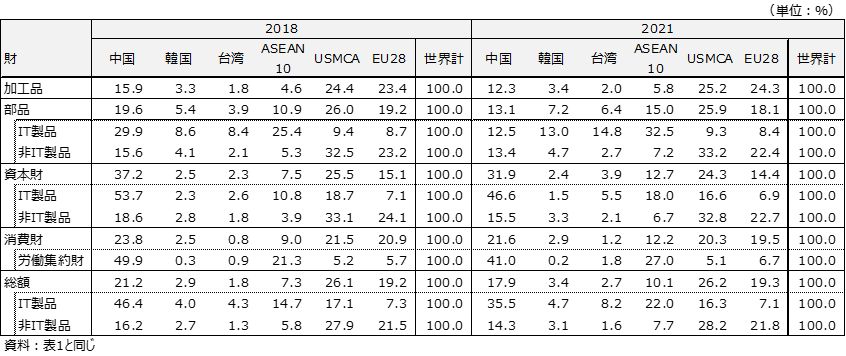

米国の対中輸入は、対中追加関税措置発動後の3年間で、米国の輸入に占める比率(対中輸入依存度)を、3.3ポイント低下させた(2018年の21.2%が2021年に17.9%)。対中追加関税措置の目的の一つである対中輸入依存リスクの軽減は着実に進んでいる。特に、対中輸入依存度が高かったITや労働集約財は、この3年間で大きく低下している(ITの対中輸入依存度は2018年の46.4%から2021年には35.5%、労働集約財では49.9%から41.0%)。

これら対中輸入依存度の低下は、ASEAN、台湾、韓国に漁夫の利をもたらしている。ASEANでは、IT部品(米国の輸入に占めるASEANの比率は2018年の25.4%から、2021年に32.5%に上昇)、IT資本財(同じくASEANの比率は2018年の10.8%から、2021年に18.0%に上昇)、労働集約財(同じく2018年の21.3%が2021年に27.0%に上昇)、また、韓国、台湾はIT部品、資本財で米国の輸入依存度が上昇している(表6)。

米国の対ASEAN輸入では、中国輸入に代替するベトナムの存在が高まっている。米国の対ASEAN輸入に占めるベトナムの比率は、2018年の26.6%から2021年に35.6%、IT資本財では27.5%から48.1%にそれぞれ上昇した(表7)。携帯電話やPCの輸入が増えているためである。また。労働集約財では、ベトナムが6割超を占めており、衣類、履物を中心にして、中国に代替する対米輸出拠点としてのポジションを固めている。

米バイデン政権は、前トランプ政権が発動した対中追加関税措置を維持していく方針を明らかにしている(注2)。キャサリン・タイUSTR代表は、中国の貿易慣行が米国の労働者と産業に損害を及ぼすとして、中国に対しては「同盟国と協力して21世紀のフェアトレード規則を整備し、市場経済と民主主義の頂点への競争を促す」と述べた。米中の経済戦争は長期戦を覚悟する必要がある。

表6. 米国の財別・国地域別輸入依存度

表7. 米国の対ASEAN輸入の国別構成比(財別)

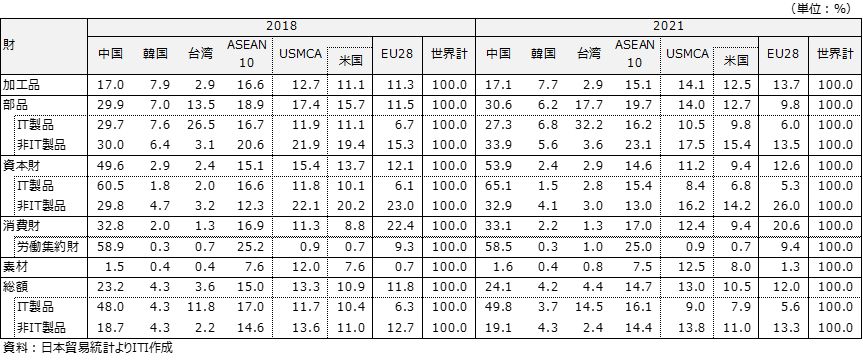

米国の労働集約財、IT輸入で脱中国の動きが強まっている一方で、日本の対中輸入依存度に大きな変化は見られない(表8)。日本の対中輸入依存度は、2018年の23.2%が2021年には24.1%と微増している。IT部品では、対中輸入依存度が2018年の29.7%から2021年に27.3%に低下、輸入依存度が高まったのは台湾で、2018年の26.5%が2021年には32.2%に上昇して中国を抜いた。ASEANは微減している。IT資本財では、対中輸入依存度は、2018年の53.7%が2021年には46.6%に低下している。低下したとはいえ依然として5割弱を中国に依存している。

労働集約財も、対中輸入依存度が、2018年の58.9%から2021年には58.5%と6割弱の高い水準を維持している。労働集約財全体では、中国からASEANへの代替が進んでいない。対中輸入に過度に依存する体質を改善することが日本の課題であろう。

表8. 日本の財別・国地域別輸入依存度

(本報告は公益財団法人JKAの補助事業である)

注1.

- 第1弾(リスト1)(2018年7月6日):対中輸入340億ドル相当の818品目に25%

- 第2弾(リスト2)(2018年8月23日):対中輸入160億ドル相当の279品目に25%

- 第3弾(リスト3)(2018年9月24日):対中輸入額2,000億ドル相当の5,745品目に10%→ 2019年5月10日に25%に引上げ

- 第4弾(リスト4A)(2019年9月1日):対中輸入額3,000億ドル相当の3,805品目のうち、リスト4Aの追加関税率を15%に引き上げ → 2020年2月14日に7.5%に引き下げ。

注2. WSJ紙 2021 年 10 月 5 日付け

フラッシュ一覧に戻る