2022/07/12 No.511CPTPPはどの国へのりんごと牛肉の輸出に有効か

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

はじめに

米国を含む12か国が参加したTPP(環太平洋パートナーシップ)の交渉は、2015年10月に合意に達した。ところが、米国が2017年初めにTPPを離脱したため、一時は、TPPの発効が危ぶまれることになった。

こうした中で、日本の主導により米国を除く11か国は2017年11月、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)に大筋で合意に達した。そして、CPTPPは2018年12月末、先行6か国(日本、カナダ、メキシコ、オーストラリア、ニュージーランド、シンガポール)の間で発効した。ベトナムとペルーでは、CPTPPは先行6か国から少し遅れて発効したが、チリ、ブルネイ、マレーシアでは議会で批准されておらず、依然として未発効のままである。

本稿は、米国を含むTPPが合意した2015年の時点に軸足を置き、日本のCPTPPを利用した「りんごと牛肉」の輸出可能性について、関税削減や植物検疫などの観点から検討している。同時に、CPTPPと他のFTA(自由貿易協定)を比較し、どちらを利用した方が関税削減の効果が大きいのかを探っている。

1.求められる包括的な農産物の輸出戦略

1.1 アジア向けが多いりんごと牛肉の輸出

2020年の日本の農林水産物・食品の輸出額は前年比1.1%増の9,223億円となり、8年連続で過去最高額を更新した。その中で、輸出が多い生鮮品目を見てみると、牛肉や牛乳・乳製品とともに、輸出振興の歴史が古いりんごや米(コメ)、あるいは鶏肉やながいもなどを挙げることができる。

日本のりんごの対世界輸出は、2019年には144.9億円に達した。国別に見ると、台湾向け輸出の割合が全体の68.3%を占め、香港向けが25.3%、タイ向けが3.1%であった。残念ながら、日本のCPTPP加盟国向けのりんごの輸出割合は少ない。しかしながら、将来的には、シンガポール(シェア0.7%)やベトナム(1.5%)及びマレーシア(0.2%)、カナダ(0.04%)などへの輸出拡大が期待される。

一方、日本の2019年の牛肉(くず肉を含む)の対世界輸出は296.7億円であった。主な輸出先はカンボジア(全体に占めるシェア29.2%)、香港(17.1%)、台湾(12.4%)、米国(10.4%)、シンガポール(5.7%)、タイ(5.4%)、マカオ(2.6%)、オランダ(2.3%)、英国(2.0%)であった。カンボジア向けの輸出のシェアが最も大きいが、中国に再輸出されている可能性がある。

また、日本のCPTPP加盟国向けの牛肉輸出において、2019年のシェアが相対的に高い国は、ベトナム(1.6%)、マレーシア(1.0%)、カナダ(1.0%)、オーストラリア(0.9%)であった。

1.2 高い日本の輸出価格

米国を含むTPPの交渉が合意に達した2015年時点の日本におけるりんごの輸出単価を見てみると、世界平均は㎏当たり3.2ドルであり、マレーシア・シンガポール向けは3.5ドル、ベトナム向けは5.8ドルであった。これに対して、同年の中国と米国におけるりんごの輸出単価は、世界平均で1ドル強となるので、日本の輸出単価との価格差は大きい。

同様に、2015年の日本における牛肉(生鮮及び冷蔵したもの)の輸出単価は、世界平均で㎏当たり58ドル、香港向けは45ドル、米国向けは69ドル、シンガポール向けは55ドル、カナダ向けは77ドルであった。これが米国における牛肉の輸出単価になると世界平均で9ドル、オーストラリアでは8ドル、メキシコで7ドルとなり、日本産の高級牛肉との価格差はりんご以上に大きくなる。

1.3 望まれる一層の合理化やブランド戦略

日本のりんごや牛肉の輸出単価の高さを考慮すると、今後の輸出拡大には、販売ルートにおける流通マージン等の合理化に加え、EPA(経済連携協定)やFTAの利用による関税削減でもって価格を下げることが求められる。

そして、質は高いが中価格帯のりんごや牛肉の普及品を開発し、従来からの輸出のほとんどを占める高級品との両面戦略でもって輸出拡大を図ることが期待される。

なお、本稿では主にCPTPPなどのEPA/FTAの関税削減の効果を活用したりんごや牛肉の輸出拡大を探っているが、既に関税が無税の国や輸入が解禁されていない国をも対象にした輸出戦略が同時に必要である。

したがって、今後のりんごと牛肉の輸出拡大策としては、「流通や輸出価格の合理化・削減」あるいは「一層の高級化やブランド戦略の確立」、さらには「欧米を中心としたアジア以外の国へのプロモーションの拡大」や「りんごと牛肉の輸出解禁に向けた交渉の実施」、などが考えられる。

2.りんごの輸出でCPTPPを活用できる国はどこか

2.1 先行6か国にキャッチアップするベトナム・ペルーの適用税率

CPTPPや日EU・EPAなどのFTAの発効を契機として、日本の農産物市場における競争環境は厳しさを増している。このため、日本の青果物や畜産物及び食料・飲料品などの輸出の拡大は待ったなしの状況にある。つまり、今後はCPTPPや既存のFTAを活用した農産物の輸出の増加が求められており、各国の関税削減のスケジュールに対応した新たな輸出戦略が必要になっている。

CPTPPの加盟国は2022年央の時点において11か国であるが、その中で日本やカナダなどの先行6か国におけるCPTPPの発効日は2018年12月30日であった。ベトナムにおけるCPTPPの発効日は2019年2月であり、ペルーでは2021年9月であるので、先行6か国と比べて両国の関税削減の開始が遅れると考えがちである。

ところが、日本などの多くのCPTPP加盟国は、ベトナムとペルーとの貿易におけるCPTPPの関税削減の開始日を、先行6か国と同じ2018年12月30日まで遡って適用することに同意している(キャッチアップ)。

2.2 リンゴの関税が無税の国は6か国

表1は、2015年に米国を含むTPP12か国が合意したりんごの関税削減スケジュール(譲許表)をまとめたものである。米国を含むTPP各国のりんごの関税削減スケジュールを同表の上から順番に見てみると、「米国、オーストラリア、ブルネイ、カナダ、ニュージーランド、シンガポール」の6か国におけるりんごの「MFN税率(WTO加盟国へ適用する税率)」は無税(0%)であった。表1のMFN税率は、TPP交渉を開始した2010年時点のものである。

表1. CPTPPにおける各国のりんごの関税削減スケジュール(譲許表)

注1. りんごのHSコードは6桁で0808.10。MFN税率はWTO加盟国への適用税率で、交渉を開始した2010年時点の税率である。表のように、MFN税率が0%を超える場合は、CPTPPを利用する時に適用される関税率(FTA税率)は、即時撤廃か段階的に削減される。

注2. CPTPPは日本、カナダ、メキシコ、オーストラリア、ニュージーランド、シンガポールの6か国においては2018年末に発効しており、同年がこれらの国では発効から1年目となる。ベトナムでは2019年2月、ペルーでは2021年9月に発効。2022年央の時点において、マレーシア、ブルネイ、チリの3か国ではCPTPPは発効していない。

注3. 日本のベトナムとペルーとの貿易において、CPTPPを利用した時に適用する関税率は、先行6か国の発効日(2018 年12 月30 日)と同じ日に発効したものとして遡って適用することになっている(キャッチアップ)。

資料: 各国のCPTPPの譲許表より作成

これら6か国の中で、米国は2017年にTPPを離脱したので、当然のことながら、2022年央の現時点では日本は米国との貿易でCPTPPを利用することができない。また、日本と米国の間においては、第1段階の日米貿易協定が2020年1月から発効しているが、りんごは米国では無税品目であり、日本産りんごを米国に輸出する時に関税は賦課されないので同協定を利用する必要はない。

2.3 即時撤廃のチリ・マレーシア

チリとマレーシアにおけるりんごのMFN税率は、表1の7番目と8番目に掲載されており、それぞれ6%と5%であった。また、両国は「FTA税率(CPTPPを利用する時に適用される関税率)」をCPTPPの発効から1年目で即時撤廃することを約束した。

ところが、2022年央の時点において、両国のCPTPPは議会で批准されていないため発効しておらず、日本企業は両国との貿易でCPTPPを利用することができない。

しかしながら、その代わりに、日本は植物検疫条件などの要因を無視すれば、理論的にはチリとマレーシアとの間の2国間EPAを使って両国へ輸出することが可能だ。

2.4 段階的に関税を削減するベトナム・ペルー・メキシコ

表1の9番目に位置するベトナムのりんごのMFN税率は15%であった。日本などのCPTPP加盟国がベトナムへの輸出で適用されるFTA税率は、1年目には10%(2018年)、2年目には5%(2019年)になり、3年目(2020年)には0%に段階的に削減されているので、2022年央の時点では関税は既に撤廃済みである。

表1の10番目であるペルーのりんごのMFN税率は9%であったが、適用されるFTA税率はCPTPP発効から1年目(2018年)には7.5%に下がり、4年目の2021年には3%になり、最終年の6年目(2023年)には0%になる。また、同表の最後に掲載されているメキシコのりんごのMFN税率は20%であるが、CPTPPの適用税率は発効から11年目(2028年)に0%になる。

2.5 CPTPPはベトナム、ペルー、メキシコへの輸出で有効

したがって、日本がCPTPPを利用して加盟国にりんごを輸出する場合、表1の関税削減スケジュールに見られるように、既に発効前から関税率(MFN税率)が0%である5か国(オーストラリア、ブルネイ、カナダ、ニュージーランド、シンガポール)向けでは、CPTPP利用のメリットは生じない。

CPTPPを利用した時の関税削減のメリットは、表1のように、CPTPPの活用でMFN税率よりも低いFTA税率の適用を約束した残りのCPTPP5か国(チリ、マレーシア、ベトナム、ペルー、メキシコ)への輸出で発生する。

ところが、実際にはこの中の「チリ、マレーシア」ではCPTPPは2022年央の時点で発効していないため、CPTPPを利用してこれら2か国へりんごを輸出することはできない(2国間EPAを利用した輸出は可能)。

つまり、2022年央の時点において、日本がCPTPPを利用したりんごの輸出で関税削減の効果を得ることができるのは、「チリ、マレーシア」を除いた「ベトナム、ペルー、メキシコ」の3か国向けの輸出ということになる。

2.6 りんごの輸出での植物検疫条件の影響

上述のように、「CPTPPあるいは2国間EPA」 の利用により日本のりんごの輸出で関税削減のメリットを享受できる国は、「CPTPPの未発効や植物検疫」などの要因を無視すれば、「チリ、マレーシア、ベトナム、ペルー、メキシコ」の5か国であった。しかしながら、貿易統計を参照しても、日本の「チリ、ペルー、メキシコ」へのりんごの輸出実績は見られない。

日本はチリへの輸出では、CPTPP がチリで発効していないため使えないが、その代わりに日チリEPAを利用することができる。また、ペルーとメキシコへの輸出に関しては、日本は「CPTPPあるいは2国間EPA」のいずれかを利用して輸出することが可能であるはずだ。

それにもかかわらず、日本からこれら3か国へのりんごの輸出実績を見い出すことができないのは、3か国が日本産りんごに対して植物検疫条件を設定していないためである。

つまり、日本が「チリ、ペルー、メキシコ」向けの輸出で「CPTPPや2国間EPA」の効果を得られるかどうかを検討する以前の問題として、3か国で日本産りんごに検疫条件を設定していないことから、これらの国へのりんごの輸出そのものを行うことができない、という事実を挙げることができる。

この結果、日本の「CPTPPあるいは2国間EPA」を利用したCPTPP向けのりんごの輸出での関税削減効果は、植物検疫条件が設定されていない「チリ、ペルー、メキシコ」の3か国を除いた「マレーシア、ベトナム」向けで有効だということになる。そして、マレーシアではCPTPPが発効していないので、「CPTPP」だけの利用による関税削減メリットを得られるのは、「ベトナム」のみとなる。

2.7 2国間EPAが活用できるマレーシアへの輸出

日本はCPTPP加盟国の多くと既に2国間EPAを結んでいるので、それらの国とのFTAの利用においては、一義的にはCPTPPと2国間EPAを比較し、輸出時点の相手国における日本産りんごに賦課する関税の低い方を選ぶことになる。

前述のように、日本産リンゴに対する植物検疫条件の設定が無い「チリ、ペルー、メキシコ」の3か国への輸出ができないので、日本が「CPTPPあるいは2国間EPA」を用いたりんごの輸出で関税削減メリットを得ることができるCPTPP加盟国は「マレーシア、ベトナム」の2か国であった。

マレーシアにおいては、既に日マレーシアEPAが 2006年に発効しており、同EPAを利用した日本のマレーシア向けのりんごの輸出における関税は、段階的削減により2016年以降は無税になっている。そのため、日本のマレーシア向けのりんごの輸出においては、マレーシアでCPTPPが発効するまでは、日マレーシアEPAを活用することで関税を撤廃することができる。

将来において、マレーシアのCPTPPが発効したならば(りんごの関税は即時撤廃)、CPTPPと日マレーシアEPAを比較して、原産地規則の申請などの実務的に使いやすい方を利用することになる。

2.8 袋かけ等を条件に解禁されたベトナムへの輸出

日本とベトナムとの貿易においては、日ベトナムEPAは2009年10月に発効しており、ベトナムのその当時の日本産りんごに対する20%の関税は11年目の2019年に撤廃された。

一方、CPTPPでのベトナムのりんごの関税率も、発効から3年目の2020年に撤廃された。つまり、2020年以降においては、CPTPPでも日ベトナムEPAでも日本産りんごへの関税は撤廃されているので、原産地証明手続などで実務的に使いやすい方を選択すればよいことになる。

なお、2022年4月時点において、日本のマレーシアへのりんごの輸出は植物検疫証明書無しで可能である。一方、日本とベトナムとの植物検疫条件の協議の結果、日本産りんごのベトナムへの輸出は2015年9月、収穫までの袋かけ等を条件として解禁されることとなった。その後、2019年12月には、袋かけの代わりに低温処理を行うことでもりんごの輸出が可能となった。

2.9 チリ、ペルー、メキシコで植物検疫条件が設定された場合

チリ、ペルー、メキシコではりんごの植物検疫条件が設定されていないため、現時点では日本はこれらの国にりんごを輸出することができない。そこで、これらの国で検疫条件が設定され輸出が可能になったと仮定した場合、日本は「CPTPPと2国間EPA」をどのように活用すれば有効に関税削減できるのかを探ってみたい。

日チリEPAは2007年9月に発効している。同EPAを利用した日本のチリへのりんごの輸出においては、チリの6%の対日関税は16年目の2022年に撤廃されることになっている。一方、CPTPPの譲許表ではチリのりんごの関税は発効1年目から即時撤廃であるものの、チリでは2022年央の現時点においてCPTPPが発効していない。

今後は、CPTPPが発効するまでは、日チリEPAを利用して関税を削減することができる。チリのCPTPPが発効し、関税削減スケジュールがキャッチアップされれば、2022年以降にはCPTPPでも日チリEPAでもりんごの関税は0%になるので、どちらを利用するかを迷ったならば、原産地証明手続などで実務的に使いやすい方を選択すればよいということになる。

チリはりんごの生産・輸出が盛んな国であり、しかもCPTPPは発効しておらず、検疫条件が設定されていないので、日本産りんごが現地で受け入れられるには越えなければならない壁が幾つもあるということになる。

日本とペルーとの貿易においては、日ペルーEPA は2012年3月に発効し、9%のりんごの関税は16年目の2027年に撤廃される。CPTPPでは、ペルーの関税削減の開始から6年目の2023年にりんごの関税は0%になる。したがって、日本のペルー向け輸出でEPA/FTAを使う場合、2023年以降においてはCPTPPを用い、2027年以降には「CPTPPか日ベル―EPA」のいずれか実務的に使いやすい方を選択する、という方法が考えられる。

CPTPPを利用した日本のメキシコへのりんごの輸出においては、表1のように、CPTPPの発効から5年目の2022年にようやくFTA税率が10%以下となる。関税が撤廃されるのは、CPTPPの発効から11年目(2028年)になる。日メキシコEPAを用いた日本のメキシコ向けのりんごの輸出においては、2015年4月1日の時点では、メキシコで適用される一定の輸入数量の枠内に限り低税率の枠(10%、500トン)が設けられている。したがって、これからメキシコで植物検疫条件が設定されても2022年以降になるため、日本はその後にCPTPPを活用することで10%以下の関税でメキシコへりんごの輸出を行うことができる。

2.10 中国がCPTPPに加盟した時のりんごの輸出への影響

日本の中国へのりんごの輸出は2004年の「世界一」の販売が転機であった。その後は順調に増加していったものの、2011年の東日本大震災を契機として、中国は放射性汚染を問題視し、特定の地域以外からのりんごの輸出については、放射能物質検査証明書などの提出があれば許可することになった。

大震災からしばらくすると、日本のりんごの対中輸出は2015年をピークに回復したが、2017年から中国は放射性物質の規制を厳格化した。これにより、それ以降の日本産りんごの中国向け輸出は再び低迷することになった。

中国は現時点ではCPTPPには加盟していないが、2021年9月に突如として加盟申請を行った。これにより、TPP委員会は目下、その直後に加盟申請した台湾とともに、中国の加盟手続きを開始するかどうかを検討中である。

一方、日本と中国との間にはRCEP(地域的な包括的経済連携協定)が2022年1月1日に発効した。日本の中国向けのりんご輸出で適用されるMFN税率は10%であるが、RCEPを活用すれば1年目のFTA税率は9.1%、5年目は5.5%、11年目(2032年)以降は0%となる(RCEPでの中国の輸入における関税削減スケジュールの最終年は21年目)。

中国のCPTPPへの加入が認められたならば、日本は少なくともRCEPでの関税削減スケジュールに近い条件でりんごを中国向けに輸出することが可能になると見込まれる。しかしながら、現在の日本産りんごに対する中国の放射性物質の規制強化が続くならば、中国向けのりんごの輸出においてRCEPだけでなくCPTPPも使えるようになったとしても、中国の厚い輸入規制の壁を突き破ることはできず、かつての最も高い水準まで急速に回復するのは難しいと思われる。

3. CPTPPは牛肉の輸出に効果的か

3.1 CPTPPのメリットを得られる国はどこか

日本の輸出でCPTPP活用の関税削減効果があるのはりんごだけではない。牛肉もそのメリットを受けることが可能である。なぜならば、CPTPPにおける日本の牛肉の自由化に伴い、CPTPP加盟国は牛肉の対日関税の削減や低関税枠の拡大を行う方向にあるからだ。

ところが、表2のように、CPTPP加盟国の中で、「オーストラリア、ブルネイ、ニュージーランド、シンガポール、マレーシア」の5か国では、CPTPPの発効前から牛肉の関税は既に無税(0%) となっており、CPTPPが発効しても関税削減の効果は現れない。

表2. CPTPP各国の牛肉の対日関税

資料: 農林水産省;「TPPにおける重要5品目等の交渉結果」より作成

CPTPPの利用で関税削減の効果を得られるのは、表2のように、現行の関税が無税以外(有税)の国である「カナダ、チリ、ベトナム、ペルー、メキシコ」の5か国となる。ところが、チリではCPTPPは発効していないので、実際にはチリ以外の4か国となる

CPTPPの関税削減スケジュール(譲許表)によれば、カナダの牛肉の関税撤廃(0%)は発効から6年目の2023年、チリは依然としてCPTPPを発効させていないが即時撤廃を約束している。ベトナムはCPTPP発効から3年目の2020年に関税を撤廃、メキシコは現行20~25%の税率をCPTPP発効から10年目の2027年に撤廃する。ペルーはCPTPPの発効から11年目の2028年に関税を撤廃することを約束している。

カナダとニュージーランドにおいては、CPTPPが日本との初めてのFTAであるので、日本が牛肉をカナダに輸出する時は、現時点ではCPTPPが唯一の関税削減を達成する手段となる。ただし、ニュージーランド向けの輸出ではCPTPP発効前から牛肉の関税は0%であるので、日本のニュージーランドへの牛肉の輸出の際にCPTPPを活用する必要はない。

CPTPP加盟国の中で、日本がCPTPP以外の2国間EPA/FTAを結んでいる国はカナダとニュージーランド以外の8か国に達する。日本と2国間EPA/FTAを結んでいる国の中で、表2において牛肉の現行の関税が無税以外の国は、「チリ、ベトナム、ペルー、メキシコ」の4か国である。

3.2 2国間EPAよりも効果が高いCPTPP

日本がチリに牛肉を輸出する場合、現時点では同国のCPTPPが発効していないので、関税を削減するには日チリEPA(2007年9月発効)を利用せざるを得ない。日チリEPAでは、チリは日本に対して、生鮮のものや冷蔵した牛肉(HS0201)を関税削減の対象から除外している。さらに、冷凍した牛肉(HS0202)において、枝肉及び半丸枝肉以外の肉には関税割当を課している。チリはCPTPPでは牛肉への関税の即時撤廃を約束しているので、チリのCPTPPが発効したならば無税で輸出が可能になる。

2009年に発効した日ベトナムEPAは、その時点の20%の牛肉の関税を発効から16年目の2024年に撤廃する。ベトナムはCPTPPでは2020年に牛肉の関税を撤廃済みなので、2023年まではCPTPPを活用し、2024年以降は日ベトナムEPAと比較し実務的に使いやすい方を選択することが考えられる。

日ペルーEPAでは、ペルーは牛肉を関税削減の除外品目としており、日本は同協定を用いたペルーへの牛肉の輸出で関税の削減効果を得ることができない。これに対して、日本はCPTPPを活用すれば、ペルーへの牛肉の輸出で関税を削減さることが可能になり、CPTPPの発効前の17%の関税が2028年に撤廃(0%)される。

日メキシコEPAの譲許表では、メキシコは牛肉を幾つかの関税削減の除外品目と幾つかの関税割当品目(一定の輸入数量の枠内に限り無税又は低税率の品目)に区分している。日本がメキシコへ牛肉を輸出する場合は、ペルー向けと同様に、発効から時間が経つにつれてCPTPPを活用した方が関税削減の効果が高い。ちなみに、2022年の日本の牛肉のメキシコへの輸出でCPTPPを利用した時の関税率は10%~12.5%となり、MFN税率から半減する。さらに、2022年から5年後には関税率は0%になる。

したがって、日本のCPTPP加盟国への牛肉の輸出では、元々の牛肉の関税が無税の国を除き、一般的には日本との2国間EPAよりもCPTPPを利用した方が大きな関税削減効果を得られやすい場合が多い。

3.3 ブルネイ、チリ、ペルーとは牛肉解禁で協議中

表2のように、牛肉の現行の関税が無税以外(有税)の国は「カナダ、チリ、ベトナム、ペルー、メキシコ」の5か国であり、日本はこれらの国に対して、「CPTPPあるいは2国間EPA」のいずれかを利用すれば、牛肉の輸出で関税を削減することができる。

ところが、日本は現在、CPTPP加盟国の「チリ、ペルー、ブルネイ」との間で牛肉の輸出解禁について協議中である。実際に、日本のこれら3か国への牛肉の輸出額は、貿易統計から確認することができない。

したがって、実質的に、日本が「CPTPPあるいは2国間EPA」を利用することで牛肉の関税を削減できる国は、「表2の牛肉の現行の関税が有税の国の5か国」から「牛肉の輸出解禁を協議中のチリとペルー」を除いた「カナダ、ベトナム、メキシコ」の3か国ということになる。

3.4 中国がCPTPPに加入した時の牛肉輸出への影響

日本で牛海綿状脳症(BSE)が発生した2001年9月、中国は日本からの牛肉の輸入を禁止した。それから長い間、日本から中国へ牛肉を輸出することができなかった。その間、日中において日本産牛肉の輸出解禁を巡って協議を続けた結果、中国は2019年12月に日本産の30か月以下の骨なし牛肉の輸入禁止を解除することを発表した。しかしながら、現時点でも輸出開始に向けた日中間の協議や手続きが終了しておらず、輸出の再開に時間がかかっている。

日中間にはRCEPが発効しているが、中国のRCEPの譲許表においては、日本の中国への牛肉の輸出は関税削減の対象から除外されている。中国における日本産の冷蔵した牛肉に対するMFN税率(単純平均)は14.7%、冷凍した牛肉は16.3%であるが、RCEPの最終年(21年目)に至ってもFTA税率は下がらず、MFN税率と同率のままである。すなわち、日本の中国への牛肉の輸出では、RCEPの利用による関税削減効果は働かない。

中国は現在、CPTPPへの加入を申請中であるが、将来において加入が認められたならば、日本の牛肉の対中輸出において、RCEPで機能しなかった関税削減の効果を得られる可能性がある。そして、日本産牛肉の輸入解禁に関する日中協議の全てが終了し、中国の日本からの牛肉輸入が再開されたならば、CPTPPによる関税削減の相乗効果により、日本の中国への牛肉輸出の競争力が高まることが見込まれる。もしも、中国のCPTPP加盟が認められなければ、そのような効果を得ることができないので、今後の日中間のRCEP交渉において、日本産牛肉を関税削減の対象とするように求めることが期待される。

3.5 米国がCPTPPに復帰すればどうなるか

一方、近年の和牛への関心の高まりにより、日本の米国への牛肉の輸出額が2021年には急上昇し、全世界向けに占めるシェアは19%となり、香港を抜きカンボジアに次ぐ2位になったようである。

第1段階の日米貿易協定によれば、米国の日本からの牛肉の輸入に関しては関税削減の対象とはならない。すなわち、日米貿易協定における米国の冷蔵した牛肉のMFN税率(加重平均)は26.3%、冷凍した牛肉は23.7%であり、同協定の関税スケジュールの最終年におけるFTA税率も同率である。

しかしながら、米国は日米貿易協定で、それまでの関税割当の日本枠200トンに6.5万トンの複数国枠を合わせた総枠の拡大を約束した。したがって、日本の牛肉の対米輸出で第1段階の日米貿易協定を利用すれば、複数国枠を考慮した総枠の範囲内では、所定の関税率(4.4セント/kg)でもって輸出が可能である(注1)。

もしも、米国が将来においてCPTPPに復帰するならば、少なくとも2015年のTPP合意の水準や条件で、日本は牛肉を米国に輸出できる可能が高くなる。ちなみに、米国は2015年に合意したTPPにおいて、それまでの牛肉のWTO枠内における㎏当たり4.4セントの関税を日本に対してはTPP発効後の5年目か10年目に撤廃、さらに、日本向けの関税割当の無税枠を14年目には6,250トンまで広げ、その枠を超える分の関税率の4%~26.4%については15年目で撤廃することを約束した。

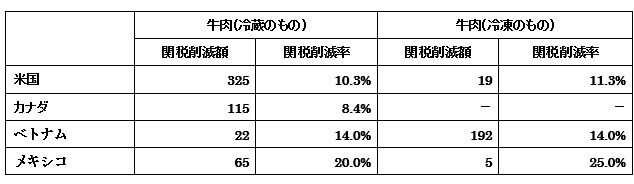

なお、表3は日本のCPTPP加盟国への牛肉の輸出におけるCPTPPの関税削減効果を計算したものである。同表における関税削減額は、CPTPPを利用することで削減できる関税額を示している。また、関税削減率は、CPTPPの利用でMFN税率からどのくらい関税率を削減できるかを表している(注2)。

表3. 日本の輸出における牛肉の関税削減効果(CPTPP発効から最終年目、加重平均) (単位:1,000ドル)

注2. 関税削減率は、関税削減額を輸入額で割った値であるし、同時に、MFN税率からFTA税率を差し引いた関税率差でもある。したがって、大きければ大きいほど関税削減効果が高いことを意味する。関税削減率が2%であれば、100万円を輸入した時に、2万円の関税を削減(節約)できることを示している。

注3. CPTPP発効から最終年目とは、カナダは12年目、ベトナムは21年目、メキシコは16年目、米国は30年目、日本は21年目を指す。

資料: 各国関税率表、各国譲許表(TRS表:Tariff Reduction Schedule)、「マーリタイム&トレード」IHSグローバル株式会社より計算。

表3のように、日本の冷蔵した牛肉のベトナムへの輸出において、関税削減率は14.0%となっているが、これはベトナムの日本産牛肉に対するMFN税率が加重平均で14%であったが、発効から最終年目にはFTA税率は0%まで削減されることを示している(注3)。これは、ある企業がCPTPPを利用して冷蔵した牛肉を日本からベトナムに100万円輸出すれば、14万円もの関税額を削減できることを意味している。

日本は現時点ではCPTPPを用いた牛肉の対米輸出はできないが、それが可能になったならば、表3のように、その関税削減効果には高いものがある。同様に、日本のCPTPPを利用したベトナム、カナダ、メキシコへの牛肉の輸出においても効果が高いことは明白であり、今後ともCPTPPの一層の活用による牛肉輸出の拡大を図ることが肝要である。

注1. ブラジルの牛肉の対米輸出が急増したため、日本がブラジルや英国と共有する「低関税(4.4¢/kg)での牛肉の対米輸出枠」が2022年3月末に上限に達したようだ。このため、この枠を超えた和牛の対米輸出には、26.4%の関税が賦課される。

注2. 関税削減率=MFN税率-FTA税率

注3. 実際には、ベトナムがCPTPPで約束した牛肉の関税は、表2のように、発効から3年目(2020年)に撤廃され0%になっている。

フラッシュ一覧に戻る