2022/12/23 No.516中国が席捲する太陽光パネル貿易

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.世界の太陽光パネル生産・輸出

太陽光パネルの生産は、前工程に当たる太陽電池用結晶シリコンの製造から始まり、結晶成長を通して高純度で欠陥密度の少ないシリコンウエハーの基になるSi(シリコン)インゴットを作り出し、インゴットをワイヤーでスライスし、ウエハーに加工する。ウエハーを切り取ってセル(太陽電池素子)にし、セルを組み合わせて太陽光パネルに仕上げるモジュールという工程からなる(注1)。

IEA(国際エネルギー機関)の報告書(注2)によれば、これらの工程別でみて、世界の太陽光パネル生産能力に占める中国の比率は、2021年時点で、モジュールが74.7%、セルが85.1%、ウエハーが96.8%、ポリシリコンが79.4%と主要工程のすべてで、ほぼ中国企業が手中にしている。圧倒的な生産能力を構築したことで、中国は世界の太陽光パネル貿易を支配している。IEAによれば、世界の太陽光パネル貿易は、2021年で前年比71%増の407億ドルと400億ドルを突破した。内訳は、8割がモジュール、ウエハーが8.4%、ポリシリコンが6.4%、セルが5.4%とモジュール取引が大宗を占めている。

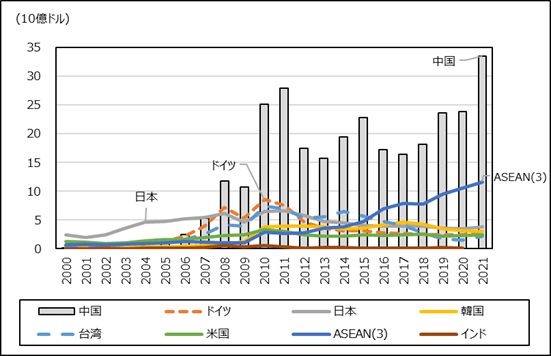

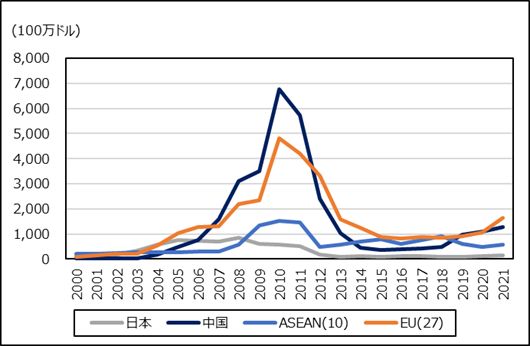

図1. 主要国の太陽光パネル・セル輸出の推移

注2. ASEAN(3):ベトナム、タイ、マレーシアの合計

資料:各国貿易統計(GTA)よりITI作成

中国の貿易統計によれば、太陽光パネル・セル(HS854140で定義、以下、太陽光パネル)輸出額は、2021年に335億ドル、世界の太陽光パネル貿易の82.4%を占めている。図1は、世界の主要国の太陽光パネル輸出の推移である。中国の太陽光パネルの輸出は、世界金融危機(リーマンショック)直前の2006年、2007年に立ち上がり、2008年には日本やドイツの輸出を抜き去って、太陽光パネル輸出国に浮上した。リーマンショック後の2010年、2011年に輸出が急増して250億ドル超となり、世界最大の太陽光パネル輸出国に上り詰めた。

その後、2012年から2018年までは、踊り場を迎えて足踏みしていたが、2019年から欧米の再生可能エネルギーブームの恩恵を受けて急増し始め、2021年には過去最高の輸出額を更新している。中国が足踏みをしていた2010年代央から、ASEAN(タイ、ベトナム、マレーシア)の輸出が始まり、中国を追い上げようとしている。

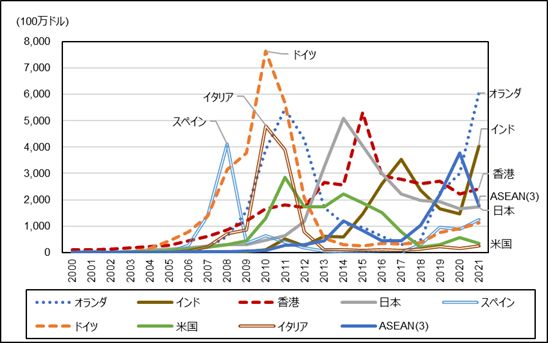

中国の太陽光パネル輸出先の変遷を見たのが図2である。中国の太陽光パネル輸出は、リーマンショック前に主にEU(欧州)向け輸出がけん引力となって離陸した。最初は、2007年から2008年にスペイン向けが、次に2008年から2012年にはドイツ向けが、2009年から2012年ではオランダ向け輸出が急増している(図3)。こうした欧州の需要が中国の太陽光パネル生産の起爆剤となった。

欧州ブームが去ると、次に日本向け輸出が立ち上がり次に対インド輸出が拡大するなどけん引力が変わってくる。2020年以降になると、再び、欧州ブームが発生し、オランダ向を中心としてEU向け輸出が急増している。また、ASEANやブラジルなどの新興国向け輸出が勢いよく伸び始め、輸出市場が多角化してきている。

図2. 中国の太陽光パネル・セルの国・地域別輸出の推移

資料:中国貿易統計よりITI作成

図3. 中国の欧州主要国・米国等向け太陽光パネル・セル国別輸出の推移

資料:中国貿易統計よりITI作成

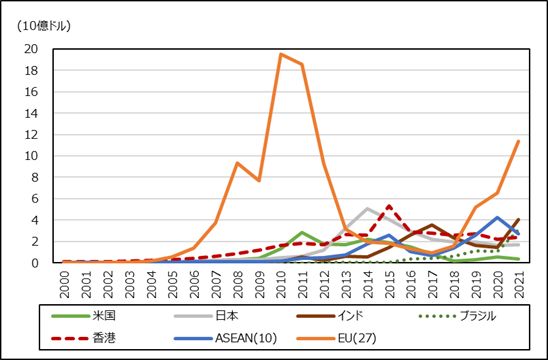

図4は、日本、米国、ドイツ、ASEAN3か国(ベトナム、タイ、マレーシア)等主要国の太陽光パネルの輸入の推移を各国統計で見たものである。まず、リーマンショック前後にドイツで太陽光パネルのブームが発生してドイツの輸入が急増した。中国の輸入額が2012年にドイツと並び、2013年以降ドイツを抜き去った。2014年には、日本の輸入額が中国に追いついたが、以降日本の輸入は後退した。2016年には、米国の輸入額が中国を上回り、2019年以降は米国が世界最大の輸入国となっている。また、ASEAN3の輸入が中国を追いかけており、新たな輸入地域として登場した。

図4. 主要国の太陽光パネル・セル輸入の推移

注2. ASEAN(3):ベトナム、タイ、マレーシアの合計

資料:各国貿易統計(GTA)よりITI作成

2.欧州輸入が起爆剤となった中国の太陽光パネル産業

中国の太陽光パネル産業が輸出産業化するうえで大きく貢献したのがスペインやドイツを中心とする欧州市場である。

中国の太陽光発電産業の離陸をもたらしたドイツのブーム

ドイツは、2010年に太陽光発電の新規設置量が7,400MWに達して「太陽光発電のブーム」を迎えた(注3)。そして、同年太陽光パネルの対中輸入が過去最高を記録した(図5)。翌2011年も6,000MWが新規に設置された。2011年の太陽光発電による電力生産は1,800万MWを超え、前年比60%増と急増した。しかし、ブームの最中にもかかわらず、ドイツの太陽光発電関係企業は経営難に陥っていた。2011年には経営破綻が相次いだ(注4)。

経営難の原因は、第1に国内市場に続々と参入する中国企業によって引き起こされた価格競争である。安い中国製太陽電池への需要が増加する一方、ドイツ企業は過剰在庫を抱え苦しんだ。第2がドイツ企業特有の問題として、長年、買い取り価格などで政府の充実した公的援助を受けたため、国外展開のチャンスを見逃したことである。第3に生産コストを抑制する新技術の研究開発(R&D)への投資が少ないこと、第4にもともと日照時間が少ないドイツでは太陽光発電市場は限られており、政府の巨額な援助なくしては大市場に成長できなかったことである。政府の支援で成り立っていた国内市場を抜け出し、世界市場を攻めるプレーヤーへの脱皮が不可欠だ。こうした中で、中国企業はドイツ企業を買収するなど積極的にドイツ市場を攻めた。

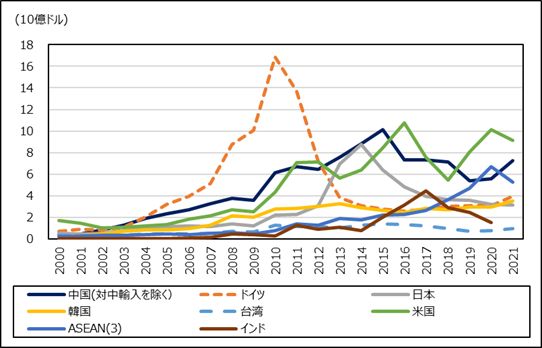

図5. ドイツの太陽光パネル・セルの国・地域別輸入の推移

資料:ドイツ貿易統計(GTA)よりITI作成

3.中国からASEANにシフトさせた米国の対中輸入規制

他方、米国の太陽光パネルの調達先は、中国からASEANに輸入先が切り替わっている(図6)。

米国政府は、「Energy Policy Act of 2005(2005年エネルギー政策法)(注5)」の成立を受けて、太陽光発電企業に対する税制上の優遇措置、融資保証の実施等の奨励策を実施すると共に再生可能エネルギー基準を設定したことで、太陽光発電装置の設置と価格の引き下げが大きく進展した。中国メーカーからより安価な太陽光モジュールを調達し、価格の低下が進んだことで太陽光発電装置の設置がしやすくなり、他の発電方式との競争が激化した。

しかし、中国製品の流入急増に対して、米商務省は2012年5月24日、中国製のソーラーパネルに対して31~250%の高率関税を課す決定を下した。これにより、中国製品の輸入が減少し始めた一方で、マレーシアなどのASEANからの調達が増え始めた。中国メーカーが輸出拠点を中国からマレーシアやベトナム等のASEANに移管させたためである。

さらに、米トランプ政権下の2018年2月に、太陽光パネル(ソーラーセルおよびソーラーモジュール)の輸入が急増したことで、国内産業に重大な損害を与える、またはそのおそれがあるとし、セーフガード(1974年通商法201-204条、緊急輸入制限措置)を発動(注6)した。また、後継のバイデン政権も、2022年2月4日にセーフガードを4年間延長する大統領布告を発表した(注7)。

他方で、バイデン政権が掲げるクリーン電力を巡って混乱が生じている。米議会は風力発電所の建設から電気自動車(EV)充電器の設置まで、あらゆることに対して税制優遇措置や資金提供を行う法案(インフレ抑制法)を可決した。インフレ抑制法では、家庭での太陽光発電設備の設置に対する税額控除(購入額の30%まで)を延長するなどの措置により、米国では再生可能エネルギーブームが到来しているが、太陽光パネルやEV等の再生可能エネルギーに係る機器の調達では対中輸入を規制している。

さらに、米税関当局は2022年6月、中国西部・新疆ウイグル自治区での人権侵害を対象とした新しい法律(ウイグル強制労働防止法、以下、UFLPA)の執行を開始した。UFLPAは、新疆で生産された部品や原材料を使った製品の輸入を事実上禁止している。この地域は、ほとんどのパネルの主要原料である太陽電池用シリコンの生産地で、世界の半分近くを生産している。米国政府は、太陽光発電需要を政策的に喚起する一方で、太陽光発電機器の輸入を制限するという矛盾した政策を行っている。このため、2022年6月6日に、ASEAN(カンボジア、マレーシア、タイ、ベトナムの4か国)からの太陽光発電関連製品輸入に対して、24か月間を上限に、関税免除などの措置を講ずるよう商務長官に指示する大統領布告を発表した(注8)。

同時に、米国は、連邦政府機関が国内で生産された太陽光発電製品を優先的に調達する計画を策定して、米国内生産を促進する取り組みを始めている。米国は国内生産を目指して育成中、これが果たして成功するかどうかは不明である。

図6. 米国の太陽光パネル・セル輸入に占める国・地域別シェアの推移

資料:米国貿易統計よりITI作成

4.展望

欧米諸国は、ロシアによるウクライナ侵攻によりエネルギー供給源の多様化を模索する一方で、グリーンエネルギー政策が頓挫しかねない状況に追い詰められているにもかかわらず、気候変動対策を重要視しており、太陽光発電を不可欠なエネルギー源としている。欧州委員会は2022年5月に、EUのエネルギー全体に占める再生エネルギー比率の2030年目標を40%から45%に引き上げた。その一環として、25年までにEU域内の太陽光発電容量を2倍余りに増強する計画を盛り込んだ(注9)。

米国、欧州ともに、太陽光発電の容量を増強する政策を打ち出す一方で、太陽光発電関連機器の供給は、中国企業がほぼ独占している状態にある。過度にエネルギーを中国に依存することは、安全保障上のリスクを高めることになる。ロシアの天然ガスの二の舞を演じることにつながることが懸念される。また、太陽光発電関連機器の対中輸入には、新疆ウイグル自治区の人権問題が絡んでいる。この地域では、世界の太陽電池用シリコンの半分近くが生産されている。

こうした太陽光発電関連機器の対中依存に対して、米国では、前述したように、対中輸入を制限してASEANからの輸入を例外扱いにして、自国産業の育成、国内回帰に期待を抱いている。他方、欧州でも米国と同様に、EUが強制労働によって生産されたとみられる製品を禁止することを提案した。しかし、欧州の法案は、米国の様に新疆製製品が強制労働によるものではないとの証明を輸入業者に求めておらず、調査の結果次第で輸入差し止めの可能性があるという程度でハードルは低い。

米国、欧州ともに、太陽光発電への期待値に変更がない限り、米国やEUと自由貿易協定をすでに結んでいる友好国からの輸入に頼る状況が続くものとみられている。

注

1. 「太陽電池の構成単位、製造プロセス、性能指標、そして最新技術~太陽エネルギー利用の基礎知識(2)」 https://minsaku.com/articles/post757/

2. IEA「Solar PV Global Supply Chains」

https://www.iea.org/reports/solar-pv-global-supply-chains/executive-summary

3.「太陽光発電企業の破綻相次ぎ、市場再編へ(ドイツ)」 ジェトロ通商弘報 2012年1月16日

4. ドイツ連邦太陽光経済団体連合会(BSW)のプレスリリース(12年1月4日)

5. 太陽エネルギーシステムの導入の促進と設置コストと発電コストの引き下げを目指して、太陽光発電企業に対する税制上の優遇措置、融資保証の実施等の奨励策が実施された。また、再生可能エネルギー基準を設定したことにより、太陽光発電装置の設置と価格の引き下げが大きく進展した。

6. 2018年2月7日から4年間、該当する太陽光発電セルに関税割り当てを、そのほかのモジュールなどの製品には追加関税を導入していた(ジェトロビジネス短信)。

7. 「バイデン米大統領、太陽光発電製品輸入へのセーフガードを4年間延長」 ジェトロビジネス短信2022年2月7日

8. ロイターの報道(2022年12月5日)によれば、米政府は「東南アジア諸国で製品を完成させることで関税を回避しようとしていたとして、中国太陽電池パネルメーカー大手からの輸入品に新たな関税を課す方針である。2023年5月に見込まれる最終決定に至れば、マレーシア、カンボジア、タイ、ベトナムで生産している製品に関税がかかることになる。」

9. 「欧州、エネ危機でグリーン移行に遅れも」 WSJ 2022 年 8 月 2 日

フラッシュ一覧に戻る