2023/04/12 No.520グローバルサプライチェーン分断の危機~コロナ禍と米国の対中追加関税措置の影響~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1. 3度目の世界貿易の危機

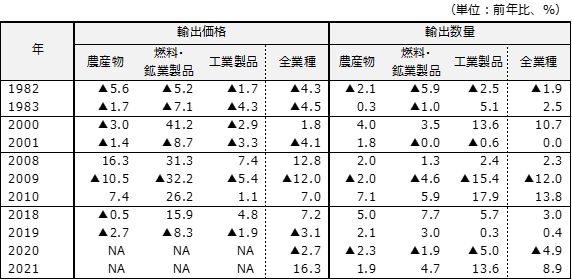

コロナがパンデミック化した2020年の世界貿易は、輸出価格、輸出数量ともに前年を割り込んだ。WTOの貿易データによれば、2020年の輸出数量は前年比4.9%減、輸出価格は2.7%減であった。戦後の世界貿易で輸出数量・価格ともに前年比減となったのは3度起きている。第2次石油危機後の1982年、世界金融危機(リーマンショック)後の2009年とコロナ禍の2020年である(表1)。

表1. 輸出価格・数量指数伸び率(年代別)

WTOデータベース「「Merchandise export unit value fixed-base indices – annual」

WTOウエブサイト「World Trade Statistical Review 2022 表A55」

この中で、世界金融危機後の2009年の世界貿易は、世界大恐慌以来、最悪といわれた。米国の金融危機によって貿易金融がフリーズ(機能不全)したことが直接の要因であった。

2020年の世界貿易の縮小は、新型コロナウイルス感染症(以下、コロナ感染症)流行がもたらしたサプライチェーンの危機による。世界銀行によると、世界貿易において1つの輸出品が少なくとも2つの国境を越える貿易額は、世界貿易に占める比率で1970年の37%から2008年には52%にまで高まっている。企業がアウトソーシング、オフショアリング、「ジャストインタイム」等を通じて生産・在庫管理を世界大で効率的に行った結果である。

こうした効率化の追求は、世界の半導体のサプライチェーンの様に、「1つの地域が世界シェアの65%以上を占めている」ポイントを50か所以上作り出す等、過度に一国・地域に生産を依存する状態を作り出した。このような状況下、コロナ感染症は、生産を中止させ、国境を閉鎖させたほか、労働者を労働力から排除したことで、効率的なサプライチェーンに対して最大の衝撃を与えた。とりわけ、世界の工場、中国を中心とする東アジア地域のサプライチェーンに衝撃が走った。

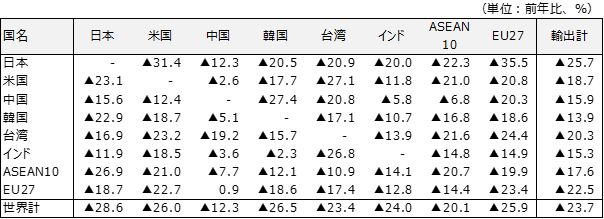

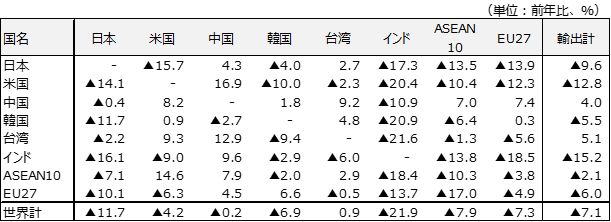

しかし、2009年と比べれば、2020年の世界貿易(金額)の縮小は、当初の悲観的な予想より軽微で済んだ。2009年の主要国・地域間の輸出伸び率は、一様に10~20%のマイナスと大幅に減少していたが、2020年の世界貿易の落ち込み幅は、2009年と比べて小幅にとどまっている。さらに、中国、台湾の輸出は前年比増となり東アジアのサプライチェーンの強靭性が目立った。IMFの貿易データによれば、2020年のASEANの輸出は、対米、対中、対台湾向けは前年比増となっている。中国は対米、対韓国、対ASEAN及び対EUの輸出が、台湾は対米、対中輸出が前年比増と伸びている(表2)。

東アジアの輸出が、2020年に増加した要因の一つは、コロナ特需の発生にある。米国をはじめとする先進国は、コロナ禍を乗り切るための政府補助金を気前よく支給したことで、消費に一段と拍車がかかった。特に、在宅勤務や遠隔学習、ホームエンターテインメントの利用が急拡大したことで、ノートパソコンとモバイルワークステーション、テレビゲーム機器等の特需が生まれた。米国のパソコン(PC)販売は、2020年7-9月期に大幅に増加して、過去10年間で最も大きい伸びを示した。

コロナ特需は、マスクや検査キットなどの安価な医療用品でも発生した。こうした特需に供給できる生産力を持った国は、中国であった。中国は2020年の春先からコロナ感染症拡大初期のショックからいち早く立ち直っていた。

反面、コロナ特需は、サプライチェーンの目詰まり(ボトルネック)をもたらした。例えば、コロナ感染症の流行を受けた消費者向け電子機器の需要増が、自動車メーカーに向かうはずだった半導体を吸い上げて半導体不足をもたらした。さらに、感染対策の影響でマレーシアでの半導体生産が滞って、世界中の自動車メーカーが減産を余儀なくされた。また、アパレルなどの消費財も中国、ASEANにおける物流の混乱で滞貨が発生して品不足が生じた。

コロナ禍で発生したサプライチェーンの目詰まりは、物品(特に医療品や集積回路などの生命、国防に係る重要物資)を過度に特定の地域・国に依存するリスクを顕在化せて、近隣地域からの調達(ニアショアリング)、信頼できる国・地域からの調達などサプラチェーンの信頼性、強靭性の構築が重要であることを認識させた。

表2. 世界貿易(輸出)の国・地域別貿易(金額)増減率(2009年、2020年の前年比伸び率)

・2009年

・2020年

2. 米国の対中追加関税措置と米中デカップリング

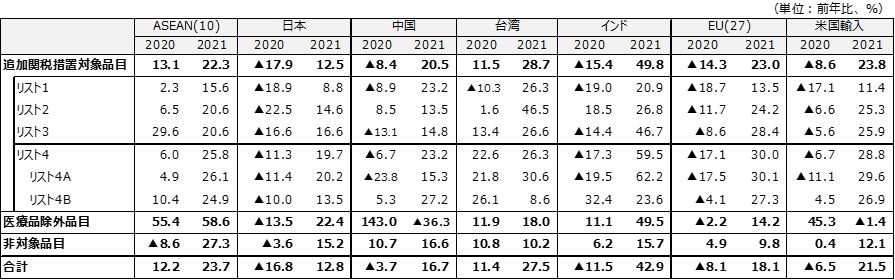

2020年の世界貿易では、サプライチェーンの分断(デカップリング)をもたらす兆候が出ている。米国の対中追加関税措置の影響である。米トランプ政権は、2018年に対中輸入品に追加関税措置を発動し、25~7.5%の追加関税を賦課した。表3は、追加関税措置別(リスト1~4)に見た米国の国・地域別輸入伸び率である。

2020年の米国の輸入伸び率は、追加関税措置対象品目で前年比8.6%減、コロナ禍で適用除外となったマスクなどの医療用品が45.3%増、非適用品を含めた全品目で6.5%減となった。中でも、コロナ特需に沸いた中国からの輸入が、米国の貿易データによれば、2020年に追加関税措置対象品目で8.4%減、適用除外の医療用品が143.0%と大幅増となったことで、全品目では前年比3.7%減にとどまった。

他方で、2020年の米国の輸入で大幅増を記録したのがASEANである。米国の対ASEAN輸入は、前年比12.2%増、このうち対中国追加関税措置対象品目は13.1%増、適用除外の医療用品が55.4%増であった。また、対台湾輸入も10%を超える伸び率を記録した。

表3. 米国の国・地域別輸入伸び率(2020、2021年、追加関税措置別)

資料:米国貿易統計よりITI作成

※クリックで拡大します

世界的なサプライチェーンの混乱が続いた2021年には、特需に沸いた中国からの医療用品輸入は36.3%減と急減したものの、米国の輸入伸び率全体では前年比21.5%増に回復、半導体不足やエネルギー価格の高騰を反映し価格、数量の両面で拡大した。

米国の対中輸入は16.7%増、追加関税措置対象品目も20.5%増と増加に転じ、措置の影響が一巡したように見える。対ASEAN輸入は、23.7%増、追加関税措置対象品目でも22.3%増とそれぞれ増加している。

中国、ASEANからの輸入はともに、追加関税措置対象品目に関しては、インドや台湾の伸び率を下回り、米国の平均伸び率(23.8%)をも下回っている。これは、中国、ASEANともに感染封じ込めを狙う厳格なロックダウン(都市封鎖)を実施したことが生産に影響をもたらしたものと思われる。

ASEANでは2021年の春先から第4波の市中感染が、急速に広がり始め、4月からはロックダウンや操業規制措置が発動された。この措置が製造業の生産能力を大きく損ねた。

例えば、第4波は収束の兆しが見えなかったベトナムでは、工場の閉鎖などの操業規制や移動制限などの厳しい規制が導入された。

米国の対中輸入におけるサプライチェーンの変化

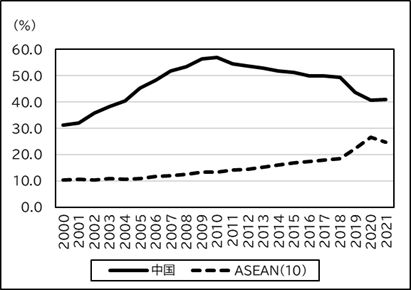

米国の対中輸入追加関税措置は、デジタル関連財や労働集約財の輸入において中国からASEANに代替する動きを活発化させた。米国の労働集約財輸入に占める中国のシェアは、2010年の56.8%をピークに下落傾向にあったが、2019年以降、一段とシェアが低下した。2021年には40.6%と2004年の水準にまで低下している。他方で、ASEAN輸入は、2018年の18.4%から2019年に22.3%と2割を超え、2021年は24.9%に達している。

労働集約財の中では、衣類の中でニット、革製品が中国のシェアをASEANが上回っており、履物や家具でもASEAN輸入が中国に代替する勢いにある。

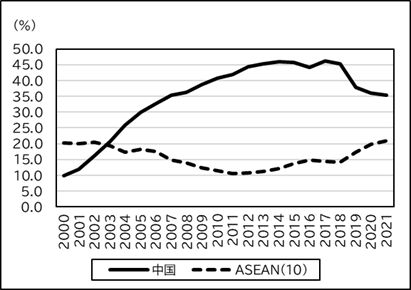

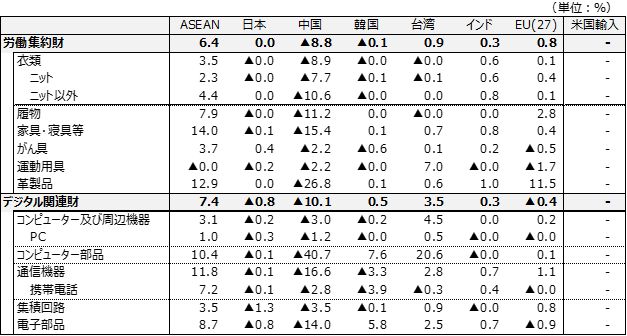

米国のデジタル関連財輸入では、2003年に中国がASEANを抜き去って、中国の一人勝ちが続いていたが、これも2019年から中国のシェアが低下しはじめ、ASEANのシェアが増加し始めている。デジタル財では、集積回路の対ASEAN輸入が過半に達して依存度(シェア)を高めている。2018年と2021年の依存度を比較すると、デジタル財では対中輸入依存度は10.1ポイント低下、対ASEAN輸入では7.4%ポイント増加している。中でも、電子部品や携帯電話のASEANシェアが高まっている。

図1. 米国の労働集約財輸入に占める中国・ASEANのシェア(依存度)

図2. 米国のデジタル関連財輸入に占める中国・ASEANのシェア(依存度)

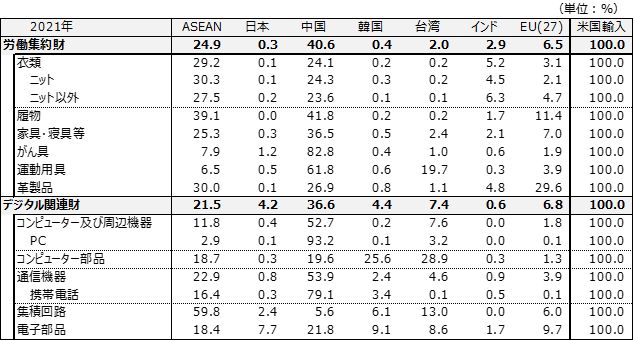

表4. 米国の労働集約財・デジタル財輸入の地域・国別シェア(依存度)

・2021年

・依存度の増減(2021ー2018)

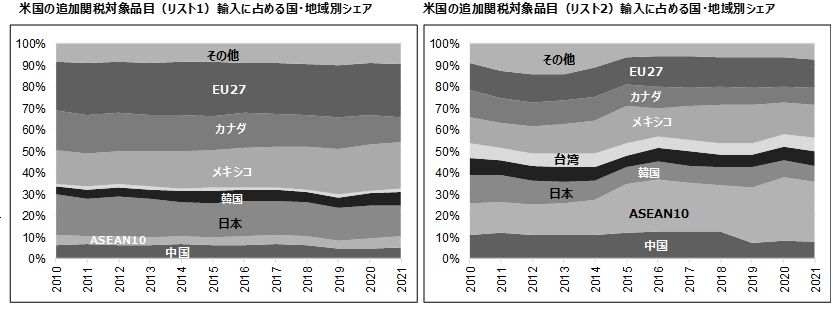

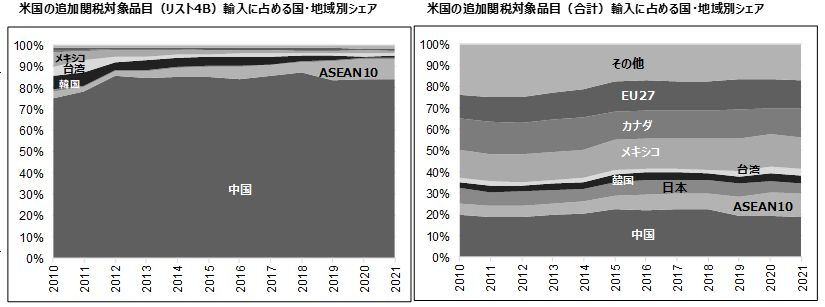

最後に、対中追加関税措置別(リスト1から4)の輸入における中国のシェアを見ると、リスト1,2では中国のシェアはもともと低く存在感はない。リスト3では、追加関税措置後に中国のシェアが低下してASEANが増加している。中国輸入品(主に消費財)が多く含まれているリスト4Aでは、労働集約財輸入でASEANが増加していることで中国輸入からASEAN輸入に代替化が進んでいる。リスト4Bは、スマートフォン、PC、玩具(ゲーム機器)など中国生産が圧倒的な競争力を持っている製品が多いことで、依然として過度な中国依存に大きな変化はない。

次の焦点は、リスト4Bの対中輸入依存度の軽減である。米国が対中半導体規制を強化して半導体メーカーに米国内での製造強化を促しハイテク分野のサプライチェーンを米国内及び同盟国内に囲い込む動きを強めている。基幹部品の囲い込みが中国生産のメリットを希薄化することが見込まれる。

図3. 米国の追加関税措置別(リスト1~4の対象品目)輸入に占める中国・ASEAN等のシェア推移

資料:米国貿易統計よりITI作成

※クリックで拡大します