2023/05/01 No.522輸出が伸びない日本~日本企業のグローバル化の成功の裏返し~

大木博巳

(一財)国際貿易投資研究所 研究主幹

低迷する日本の輸出

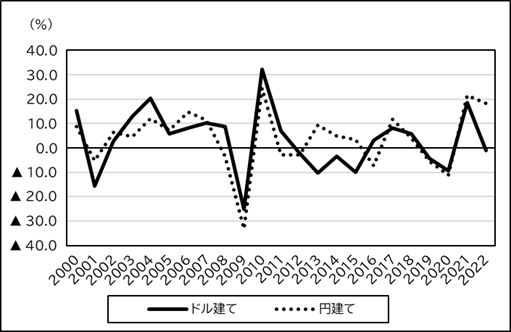

2022年の日本の輸出額は、円建てで前年比18,2%増の98兆円、ドル建てでは0.9%減の7,516億ドルであった。円安・ドル高効果で円建て輸出額は増えたが、ドル建輸出額は前年水準を若干下回った。2021年の輸出額は、円建てで21.5%増、ドル建ては18.5%増と円建て、ドル建共に大きく伸びていた。この違いをもたらしたのが、輸出数量の伸びである。

図1. 日本の輸出額増減率(ドル建て・円建て)

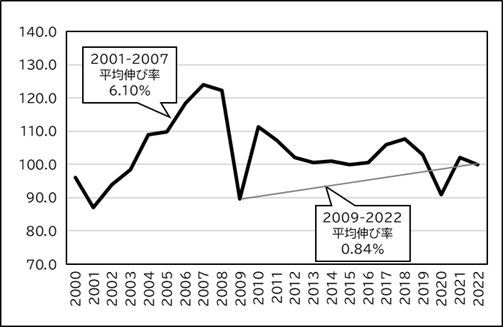

輸出額(円建)から輸出物価上昇を割り引いた実質輸出額の指標である輸出数量指数の動きをみると、2022年が前年比1.9%減、2021年の12.2%増から大きく落ち込んだ。2021年に輸出数量が増加した要因は、コロナ禍で大きく落ち込んだ2020年の反動である。2022年の減少は、世界貿易がサプライチェーンの目詰まり等で停滞したことなどが要因である。同時に、円安でも日本の輸出数量が伸びないことは、日本の産業の競争力が著しく低下していることが指摘できる。

図2. 日本の輸出数量指数の推移(2000=100)

資料:ジェトロ;「日本の貿易動向・総括表」よりITI作成

2022年の日本の輸出数量指数は2000年の水準を若干上回る程度(図2)にとどまっている。日本の輸出は、2001年のITバブル崩壊から、世界金融危機(リーマンショック)発生前の2007年まで年率6.1%で拡大していた。しかし、世界金融危機以降は、停滞が続いている。これを輸出数量増減率で見ると、世界金融危機後の2010年に前年比24.2%増の反動増となった後、2018年までの輸出数量伸び率は前年比減が4度、前年比増となったのも4度と一進一退で推移した。2019年、2020年は連続して、ともに前年比減となった。2021年は前年比12.2%増と反発したが、2022年には前年比1.9%減と再び落ち込んだ(表)。

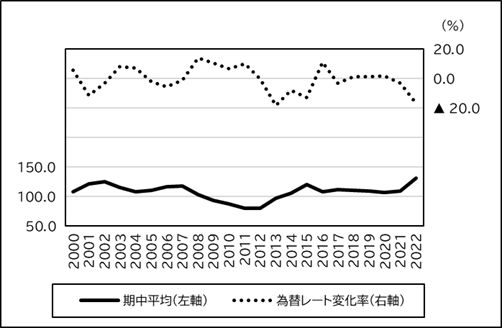

図3. 日本の為替レート変化率(円/ドル)

世界金融危機以降、日本の輸出は、円安ドル高局面でも、数量ベースで増加にはつながっていない。2015年には、1ドル=121円に下落したが、2015年の輸出数量は前年比1.1%減、2016年は0.5%増とほぼ横ばいにとどまった。

コロナ禍の2022年は、1ドル=131.4円に急落したが輸出数量の伸びは1.9%減であった。2022年の急激な円安は、円建ての輸出額を前年比18.2%増と膨らませて、輸出企業にとっては円の手取り収入を増加させたが、同時に輸入支払い金額も、エネルギー価格の高騰のあおりを受けて39.2%増と負担額が大きくなった。差し引いた円建て貿易収支は約20兆円の過去最大の大幅赤字となった。

停滞の原因

こうした輸出停滞の背景として次の4点が指摘できる。

第1は、日本の新たな主力輸出品の不在である。かつて日本の輸出産業は、鉄鋼などの重厚長大型産業から半導体を内蔵したエレクトロニクス製品など小型で比較的小規模な投資でも大きな付加価値を生み出す軽薄短小型産業が世界需要を取り込んで成長した時代があった。2000年代には、薄型テレビなどのデジタル製品が日本の輸出成長品として期待されたが、不発であった。日本の主力輸出品は、いまだに自動車に依存している。

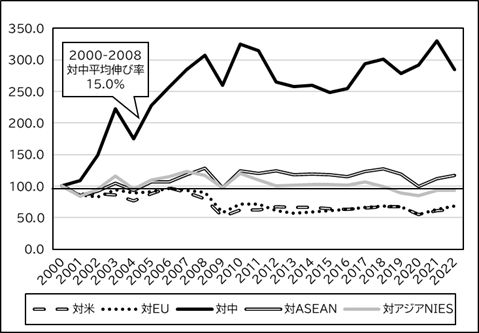

第2は、対中輸出の停滞である。日本の国・地域別輸出数量指数の動きをみたのが図4である。中国のみが拡大した。国・地域別輸出数量指数は、対米、対EU、対アジアNIES向けで、2022年で2000年の水準を下回っている。対ASEAN輸出は2000年水準を若干上回る程度である。その中で、対中輸出のみが2000年と比較して大きく水準を引き上げている(図4)。ただし、対中輸出も2010年以降は横這いで推移して停滞している。中国市場依存から脱却して輸出市場の多角化が課題である。

図4. 日本の国・地域別輸出数量指数(2000=100)の推移

資料:ジェトロ;「日本の貿易動向・総括表」よりITI作成

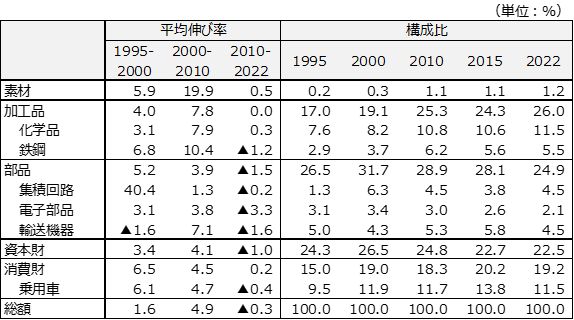

第3は、日本の輸出を牽引していた部品や資本財の成長鈍化である。日本の輸出に占める部品比率は、2000年の31.7%から2022年に24.9%に低下している。1990年代後半には急増していた集積回路の輸出は、2000年代に入り成長がストップした。逆に、2000年代に伸びた業種は、化学品や鉄鋼等の加工品である。日本の輸出に占める化学品のシェアは、2000年の8.2%が2022年に11.5%に拡大、乗用車の比率と並んでいる(表1)。

表1. 日本の財・業種別輸出(平均伸び率・構成比)

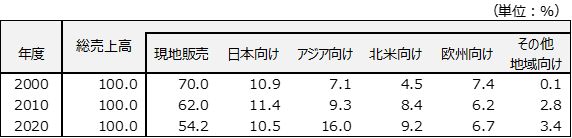

第4が日本の製造業のグローバリゼーションの影響である。在外日系企業による販売調達の現地化の進展が、日本からの輸出を代替していると思われる。経済産業省の資料によれば、在外日系企業による売上高のうち現地市場販売の比率は、2000年度の70%から2020年度では54.2%に下落している。日本向け販売(輸出)は10.9%から10.5%とほぼ横ばいであるが、アジアや北米市場向け販売(輸出)が拡大している(表2)。在外日系企業の拠点は、現地市場販売の比率を低下させ、かつ日本向け輸出は伸びていない。拡大しているのは、第3国向け、特にアジア向け輸出である。こうした海外拠点からの輸出は、日本からの輸出を代替しているものと推測できる。

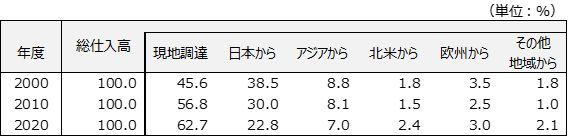

他方、仕入れ額では、現地市場調達の比率が2000年度の45.6%から2020年度に62.7%に上昇している。部材調達の現地化が進んでいる。このため、日本からの輸入に頼っていた部材調達の比率は、2000年度の38.5%から2020年度には22.8%に低下している。日本調達から現地調達に切り替わった影響は、日本の輸出を減少させることにつながっている。

日本の製造業の海外展開が日本からの輸出を代替する方向に働いているといえよう。

表2. 在外日系企業(現地法人、製造業)の売上(販売)・仕入れ(調達)の国・地域別構成比(%)

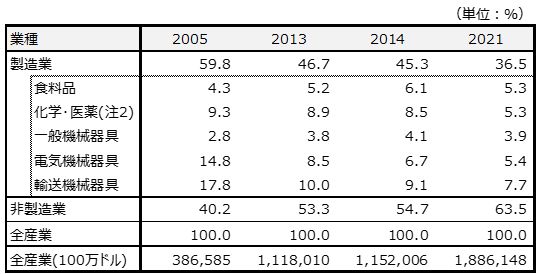

日本の製造業の新規対外直接投資が低調であることも日本の輸出停滞の一因になっているものと思われる。日本の対外直接投資残高に製造業の比率は、2005年の59.8%が2021年には36.5%に縮小している。特に、電機や輸送機械の比率が著しくて低下している(表3)。

かつて、日本の部品、資本財輸出が拡大した背景には、日本の製造業による対外投資等現地生産の拡大があった。新規工場の設立に伴い、日本から資本財や部品の輸出が急増したためである。

しかし、日本の対外直接投資が製造業から非製造業にシフトしている。日本の製造業による新規工場建設などのグリーンフィールド投資は勢いを失って、M&Aが増えていることも影響しているのかもしれない。

表3. 日本の対外直接投資残高(構成比)

資料: ITI;「世界主要国の直接投資統計集」より作成