2024/02/29 No.527RCEPとIPEFの貿易(2)~インド太平洋貿易の幕開け~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.米国のRCEP貿易とIPEF貿易

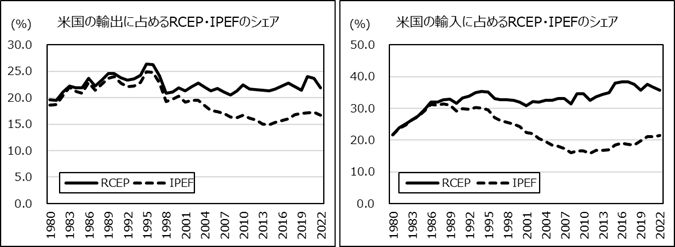

米国のRCEP(地域的な包括的経済連携協定)加盟国との貿易(以下、「RCEP貿易」という。)とIPEF(インド太平洋経済枠組み)参加国との貿易(以下、「IPEF貿易」という。)を比較すると一つの共通点が浮か上がってくる。米国の貿易に占めるIPEF貿易とRCEP貿易の比率(シェア)の推移を比較すると、輸出入ともに、同じような軌跡(図1) を描く。まず、米国の輸出にかんしては、1980年から1998年までは、RECP貿易及びIPEF貿易ともにほぼ同じような水準で推移した後、2000年代に入りIPEF貿易のシェアが低下し続けて、2022年には16.7%にまで落ちている。一方、RCEP貿易のシェアは、2000年代に入っても20%超を維持し、2022年には21.9%になっている。

米国の輸入にかんしては、1980~1986年まではIPEF貿易とRCEP貿易のシェアは、ほぼ同じ水準であったが、1980年代後半からIPEF貿易のシェアが低下し始め、2008年まで低下傾向が続いていた。2008年を底にして回復し始め、2022年は21.4%に戻している。一方、RCEP貿易のシェアは、2010年以降に拡大基調に転じて、2022年は35.7%を占めている。

図1.米国の貿易に占めるRCEP貿易、IPEF貿易の比率(シェア)推移

2000年以降に米国の貿易に占めるIPEF貿易のシェアが低下して、RCEP貿易と乖離している背景には、日米貿易摩擦の影響がある。日米貿易摩擦を契機にして、米国の貿易構造は対日貿易の縮小と対中貿易の拡大という変化が起きたからである。

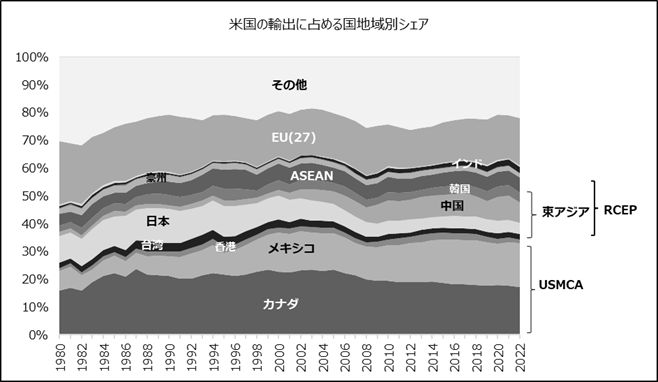

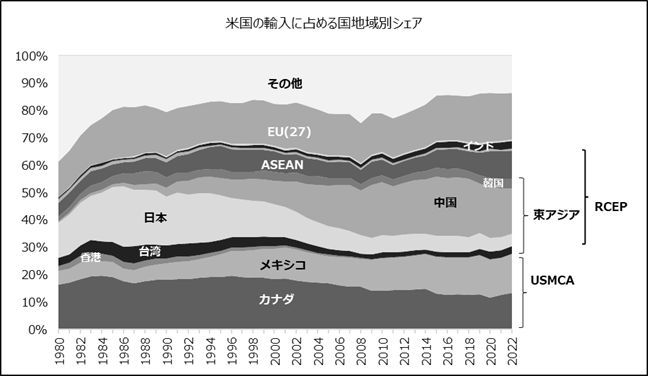

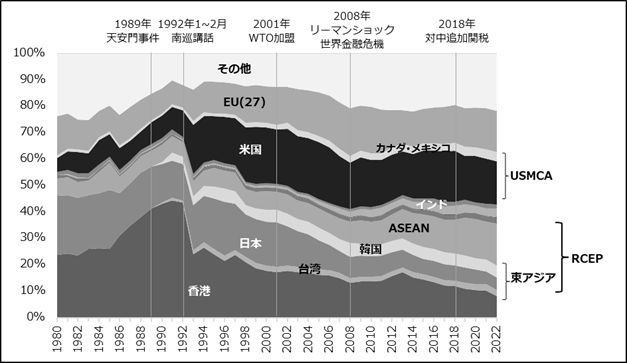

図2は、1980~2022年間の米国の地域国別輸出入構成比の推移である。1980~2022年間における大きな変化は、輸出については、対メキシコ、対中国のシェアが拡大している一方で、対日本のシェアが、特に2000年代に入り縮小していることである。輸入にかんしては、2000年代に入り、さらに大きく対日本のシェアが縮小している。日本の後退を補うように対中国のシェアが、2000年代に入り拡大した。

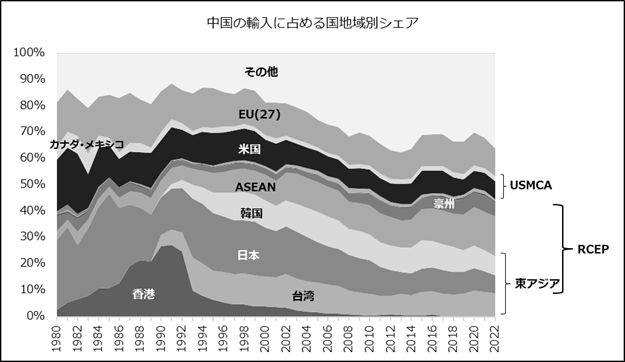

米国の貿易における日中逆転は、米国の輸出では2007年、輸入では2002年に起きている。2022年には米国の輸出に占める中国のシェアは7.5%、輸入が16.5%、対して日本のシェアは3.9%、4.6%と差が拡大している。こうした米国の貿易における日中の逆転は、2000年以降における米国の貿易に占めるRCEP貿易とIPEF貿易のシェア乖離をもたらした。

図2.米国の地域国別貿易構成比の推移

資料:IMF;DOT(2023年12月)よりITI作成

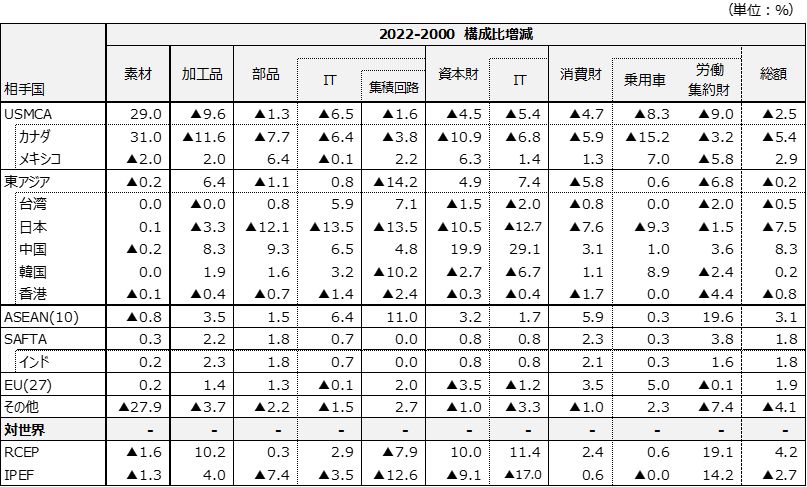

2.米国の情報機器貿易における日中逆転

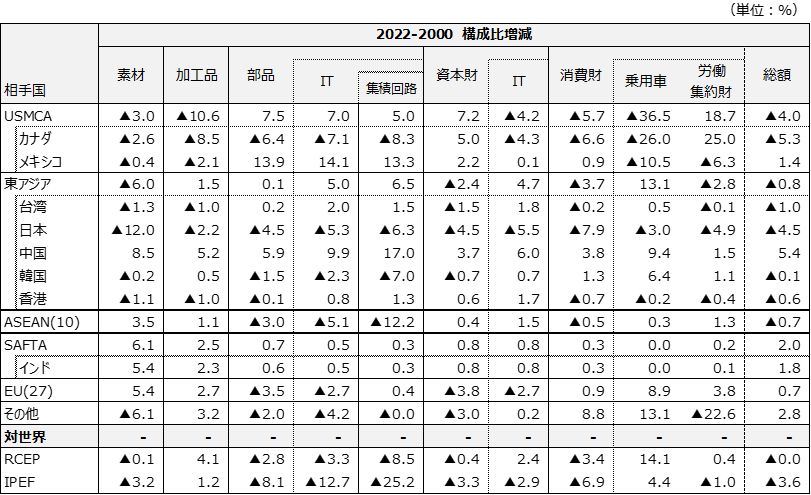

米国の貿易における日中逆転を財別貿易構成比の変化(2000~2022年間のシェアの増減)でみたものが表1である。米国の輸入に占める日本のシェアは、2000年から2022年間で7.5%ポイント減少している。財別にみると、特に激しく落ち込んだ財が、加工品の3.3%ポイント減、部品の12.1%ポイント減、資本財の10.5%ポイント減であり、消費財は7.6%ポイント減、うち乗用車の9.3%ポイント減などとなっている。米国の輸入に占める日本のシェアの落ち込みは、中国からの輸入シェア増加に反映されている。具体的には、米国の輸入に占める中国の増加幅は8.3%ポイント増、特に激増したのが資本財、中でもPCなどの情報機器(IT)製品である。

表1.米国の国地域別財別輸入構成比の増減(2022-2000、%ポイント)

※クリックで拡大します

米国の輸出においても、対日本輸出が占める比率は大きくて低下している。米国の輸出に占める日本の比率は、2000~2022年間で4.5%ポイント減、うち加工品が2.2%ポイント減、部品は4.5%ポイント減(IT関連部品に限定すれば、5.3%ポイント減)、資本財が4.5%ポイント減、消費財が7.9%ポイント減と落ち込んでいる(表2)。

対中輸出にかんしては、2000~2022年間で5.4%ポイント増、うち加工品が5.2%ポイント増、部品は5.9%ポイント増、資本財が3.7%ポイント増、消費財が3.8%ポイント増と拡大している。中でも、情報機器(IT製品)や乗用車が拡大している。

表2.米国の国地域別財別輸出構成比(2000年、2022年)の増減(2022-2000、%ポイント)

※クリックで拡大します

3.日米貿易摩擦と日本の貿易構造変化

米国の貿易における日本の凋落と中国の台頭という構造変化をもたらした最大の要因は日米貿易摩擦である。

1980年代半ばの米政権(ロナルド・レーガン大統領)にとって最大級の課題は、米国の貿易赤字を拡大させて、米経済の優位を脅かす存在となった日本の台頭を防ぐことにあった。当時、ニューヨークの不動産デベロッパーだったトランプ氏は「米国の人々へ」と題する書簡に見立てた1987年9月の広告で、「日本やその他の国々は(何年にもわたって)米国を利用してきた」と訴えていた。

70-80年代にかけて、米国の貿易摩擦の相手国は、主に日本であった。巨額の対日貿易赤字はしばしば政治問題化し、日米間で貿易摩擦を引き起こしていた。1984年には米国の貿易赤字が初めて1,000億ドルを超えたが、民主党は多額の対米貿易黒字を計上している国に懲罰的な関税で報復する法案を推進した。日本は対象国リストのトップにあった。

米国が日本の対米貿易赤字削減を求めた対日本要求は、熾烈を極めていた。1985年のプラザ合意に代表される為替調整や自動車、工作機械、鉄鋼、繊維などへの輸出自主規制やスーパー301条問題など分野別協議、1989年以降の日米構造問題協議における系列解消のための独禁法強化、大規模小売店舗法改正などをはじめとする経済構造調整が俎上に載せられていた。

ところが、日本が米経済の優位を脅かすという米国の懸念は、想像をはるかに超えるペースで急速に萎んだ。日本経済はプラザ合意後の円高不況を受けて金利を引き下げたことにより発生した歴史的なバブル が、90年代初頭に崩壊し、以降、長期停滞期に入ったからである。

一方、米経済は90年代のクリントン政権下で、10年に及ぶ長期間の景気拡大が持続して、好調な経済下で強いドルを志向したことにより、米国の貿易赤字問題は顕在化することはなく、日本は米経済の優位を脅かす存在でなくなった。世界経済を日本が支配するという懸念は消えうせた。

日本のIPEF貿易とRCEP貿易

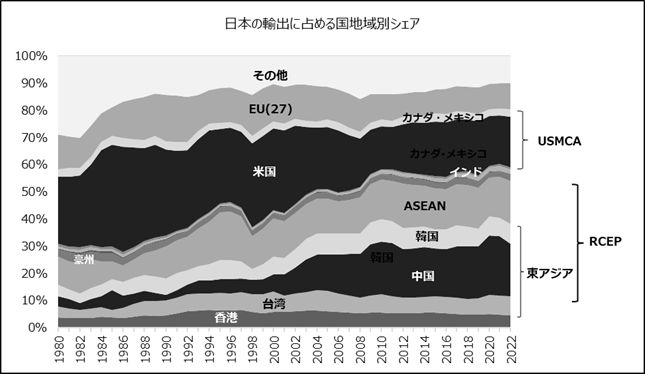

熾烈な日米貿易摩擦を経験した後の日本の輸出は、2000年代に入り対米輸出のシェアが 収縮する一方で、中国やASEAN向けが拡大した(図3)。日本企業の対外事業展開が、日本国内の拠点から海外市場に輸出することから、直接投資を通じた海外市場で現地生産、あるいは中国やASEANに輸出拠点を移してそこから欧米市場に輸出するグローバル化展開に方向転換した。

図3.日本の地域国別貿易(輸出・輸入)構成比の変化(1980~2022)

資料:IMF;DOT(2023年12月)よりITI作成

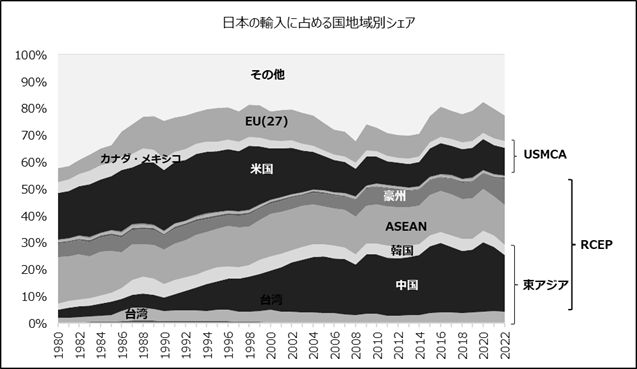

日米貿易摩擦が沈静化した後の日本の貿易は、輸出に占める米国のシェアが、1986年の38.9%をピークに、20年後の2006年に22.8%と16.1%ポイント下落し、2022年の18.7%はピーク時と比べて半減することとなった。輸入でも対米国のシェアは、1995年の22.4%が2022年には9.9%に激減する一方で、対中輸入シェアは10.7%から21.0%に激増し、日本の貿易における米中のポジションが逆転している。

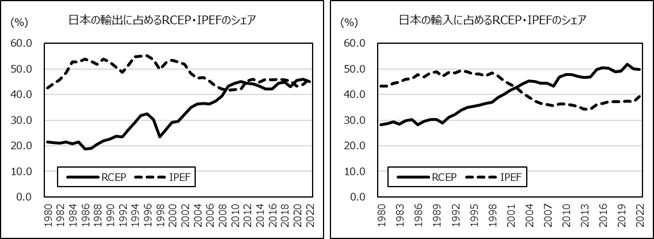

日本の貿易における米中のポジション変化は、日本のIPEF貿易とRCEP貿易に反映されている。日本のIPEF貿易とRCEP貿易を比較すると、1980,90年代はIPEF貿易がRCEP貿易を上回っていた。

ところが、2000年代に入りこのトレンドが変化した。まず、輸入が2002年にRCEP貿易がIPEF貿易に追いつき、その差を広げている。輸出では、2008年にIPEF貿易がRCEP貿易に追いつかれ、以降、同じような水準でもつれ合うような状態が続いている。

図4.日本の貿易に占めるIPEFとRCEPのシェア推移

4.中国のIPEF貿易、RCEP貿易

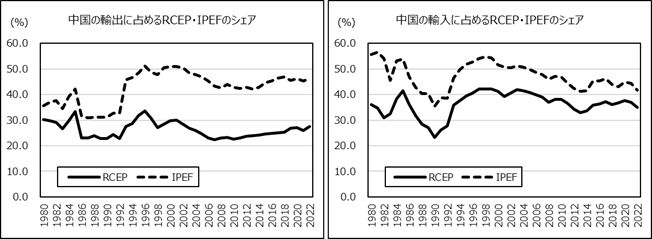

中国のIPEF貿易、RCEP貿易は日本とは異なる動きを見せている。中国の貿易では、日本の様にRCEP貿易がIPEF貿易を逆転するような動きは出ていない。輸出では、1990年代央にIPEF貿易のシェアが高まり、後半からRCEP貿易のシェアを引き離している。IPEFのシェアはRCEPのシェアを大きく上回って推移している。日米貿易摩擦の恩恵を受けて中国の対米輸出が拡大したためである。中国の輸入は、一貫して、IPEF貿易がRCEP貿易を上回っているが、その差は輸入ほどではない(図5)。

図5.中国の貿易に占めるIPEF、RCEPのシェア推移

トランプ米政権は、2018年に対中輸入に追加関税措置を発動し、対中輸入を削減して対中貿易赤字を是正する取り組みを始めた。

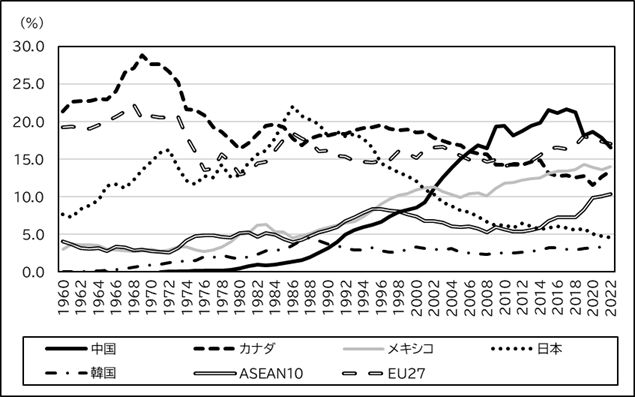

米国の輸入に占める中国のシェアは、2015~2018年間では20%超であったが、対中追加関税措置後に低下し始めた(図6)。2023年の米国の輸入では、これまで最大の輸入先であったが中国が、15年ぶりにトップから滑り落ちて2位に転落した。トップに立ったのはメキシコである。また、米国の対ASEAN輸入の比率もベトナムを中心に順位を上げている。

他方、中国の輸出において米国が占める比率をみると、直近のピークとなった2002年の21.5%が2022年は16.2%に低下している。中国の輸出にとって米国は、PC等の情報機器やアパレルなどの労働集約財の最大の輸出市場である。2022年で情報機器の輸出の25.5%、労働集約財の24.9%が米市場向けである。情報機器と労働集約財の対米輸出には、大きな変化はない。

他方で、中国の貿易の主要な相手先である東アジア、米国、EU以外の諸国との貿易が、輸出入ともに拡大している。中国が経済関係を深めている一帯一路沿線諸国(ASEAN等53か国)との貿易は、2022年で輸出に占めるシェアが31.0%、輸入が32.9%とシェア差を拡大させている。

図6. 米国の輸入に占める国地域別シェア

図7.中国の地域国別貿易(輸出・輸入)構成比の変化(1980~2022)

資料:IMF;DOT(2023年12月)よりITI作成

5.展望 アジア太平洋貿易からインド太平洋貿易へ

台風の目、インド

日米貿易摩擦では、米国は常に期限を設け、関税をちらつかせて、日本の譲歩を引き出して対日貿易赤字の是正を求めてきた。しかし、同じような米国の脅しは中国には通用していない。中国は日本と違う、別の生き物であるというのが米国の認識であろう。バイデン政権が、重要部材の調達から中国を排除するためにIPEFサプライチェーン協定に踏み切ったのは、こうした背景がある。

しかし、重要部材でなくとも中国に依存していることで、経済安全保障を脆弱にする貿易品目は多数ある。今後、IPEFは、重要部材に限らず、中国に依存しないサプライチェーンの構築にも貢献するものと思われる。そこで重要性を増すのがインドであろう。

日米貿易摩擦後の米国の貿易は、日本に代替するように中国が登場した。米中貿易摩擦の後に中国に代わる米国の調達先としての役割が期待できる国・地域は、IPEF参加国の中ではASEANやインドとなろう。

IPEFに参加しているASEAN諸国は、RCEPにも加盟しており、RCEPを利用して中国企業の対米迂回輸出の拠点になる可能性がある。米国が、IPEFを通じて、中国に依存しないサプライチェーンを構築するための切り札は、インドではないだろうか。

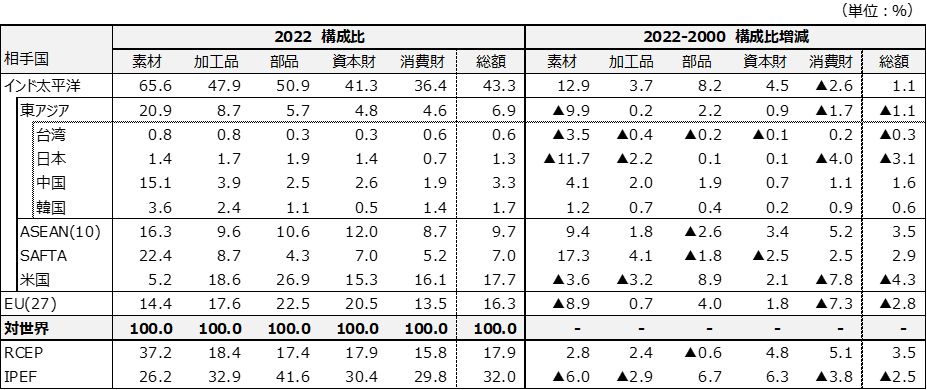

インドの貿易にかんしては、輸出では米国やEU向けの比率が大きかったが、2000から2022年間でみると、米国やEU向けの輸出シェアは低下し、ASEANやSAFTA向けの輸出が伸びている。輸入では、対中輸入が大幅に拡大し、インドの輸入に占める中国の比率は2000年の3.9%が2022年に14.2%に拡大している(表3)。部品、情報機器等の資本財の輸入額が急増したためである。インドがRCEPに参加しなかった理由が頷ける。

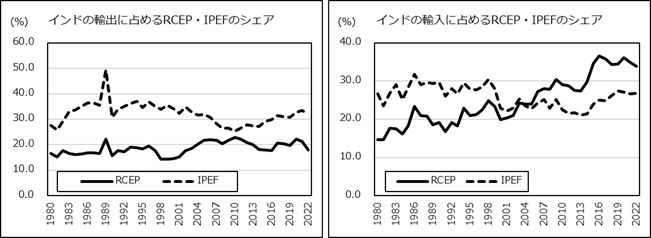

インドの対IPEF貿易と対RCEP貿易を比較すると、輸出ではIPEF貿易がRCEP貿易を上回っている。輸入では、2005年にRCEP貿易がIPEF貿易を逆転して、差を広げている。これは対中輸入の拡大を反映している。

表3.インドの財別・国別(輸出・輸入)構成比(全世界=100とした場合のシェア)

輸出

輸入

※クリックで拡大します

図8.インドの貿易に占めるIPEF、RCEPのシェア推移

インドが国際競争力を有する分野は、情報サービス産業である。2021年のソフトウエア輸出額では1,720億ドルを稼いでいる。しかし、それによって創出された雇用は、これまでのところ比較的少ない。毎年800万~900万人の規模で労働者が増加するともいわれる中、若年人口の増大に対応した雇用の受け皿が必要とされる。農業やサービス業だけでこれらの雇用を吸収することには限界がある。雇用吸収力が大きい製造業こそ、インドが必要とする産業である。

そこで、注目されているのが、アップルが、発売間もない最新鋭のスマートフォン「iPhone14」をインド南部で製造するというニュース(2022年9月26日)である。脱中国を模索していたアップルの小さな決断が、インド経済の大きな発展につながる可能性がある。強気の見方では、2025年までにアップルはインドでiPhoneの4分の1を生産する可能性があるという。アップルはインド生産を増やすことで、中国依存を徐々に低下させるものと見込まれている。アップルの小さな決断は、中国に依存している他の企業の意思決定にも大きな影響を与えることになろう。

インド経済は、2027年までに世界第3位の経済大国となり、世界輸出に占めるインドの比率が倍になるという予想も出てきている。最も重要な成長加速要因は、輸出である。輸出による成長の機会を与えてくれるのが米国市場である。米国が主導するIPEFは、インドが拡大しているインド太平洋貿易を包括している。世界貿易の潮流は、アジア太平洋のRCEPからインド太平洋のIPEFにあるのではないだろか。

フラッシュ一覧に戻る