2025/01/22 No.535米国の輸入における脱中国~米国の最大の輸入相手国(2023年)は中国からメキシコに交代~

大木博巳

(一財)国際貿易投資研究所 研究主幹

ITと労働集約財の対中輸入が激減

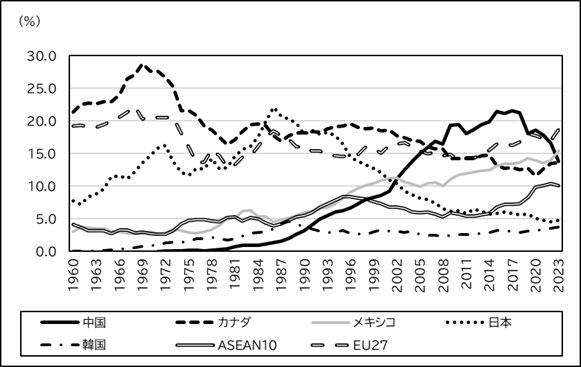

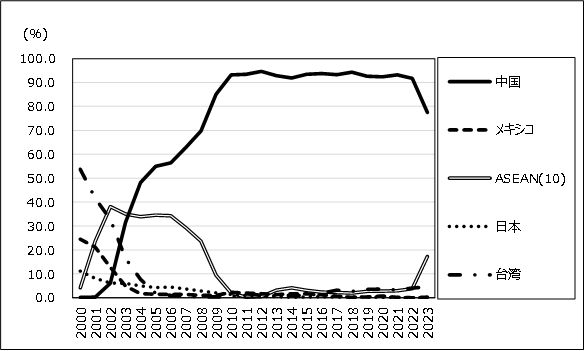

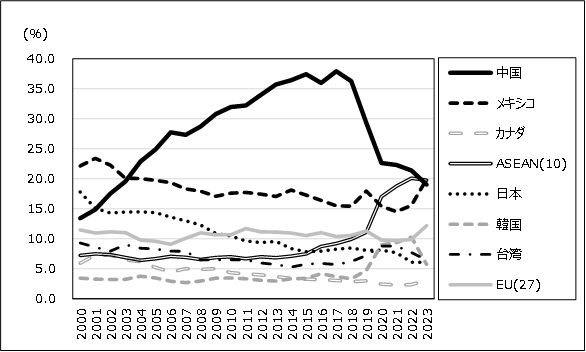

2023年の米国の輸入の最大の変化は、中国からメキシコにトップが交代したことである。IMFの貿易データ(DOTS)によれば、中国が米国の最大の輸入先となったのは2007年のことである。それまで、米国の最大の輸入先は、長らく隣国カナダであった。ただし、1985年に日本がカナダを抜いてトップに立ったことがあるが、日本の天下は長くは続かず90年には再びカナダに抜かれた。2007年にカナダを抜いてトップに立ったのが中国である。以降、米国の輸入に占める中国の比率(シェア)は上昇を続け2015年に21.5%と2割を超え、17年の21.6%をピークに18年まで20%超の高い水準で推移した。

ところが、第一次トランプ政権の対中追加関税措置を契機に、対中輸入比率が低下しはじめ、23年の中国の比率は13.9%、メキシコの15.4%に抜かれた。16年ぶりのトップ交代が起きた(図1)。

図1. 米国の輸入に占める国・地域別シェアの推移(1960~2023年)

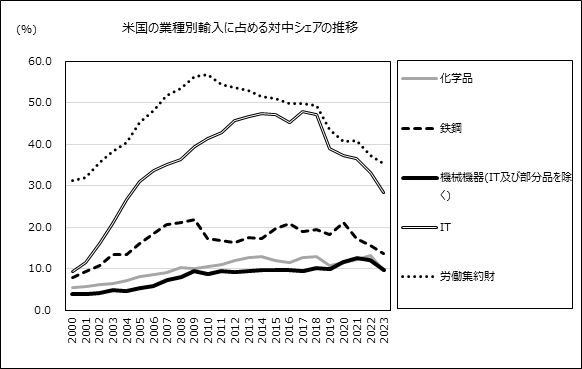

米国の輸入で、中国が長らくトップを維持していた要因は、アパレルなどの労働集約財とPC等のIT分野で圧倒的なシェアを維持し続けていたことにある。米国の対中輸入は、90年代初めから増加し始めたが、そのけん引力は、アパレルなどの労働集約財や電子部品であった。次に、2001年の中国のWTO加盟を契機に、PC等のIT製品の対中輸入が急激な拡大を見せて、2007年にEUやカナダを追い抜き、中国が米国の最大の輸入相手国に浮上した。さらに、リーマンショック後にはスマートフォンの対中輸入が加わり、一段と米国の対中輸入依存度が嵩上げされた。

米国IT製品の輸入に占める中国のシェアは、2000年の9.3%が、02年16.0%、07年は35.1%、17年には47.9%と短期間で大きく上昇した。2017年にピークをつけた後、19年に39.0%に低下、23年は28.5%と05年の30.9%を下回る水準にまで低下している(図2)。

米国の労働集約財輸入では、中国が占める比率は、2010年には56.8%と過半に達していた。そこをピークにして23年には35.4%に落ち込んでいる(図2)。この2業種は、依然として23年でも対中輸入の過半を占めており、米国の輸入に占める重みは大きい。

図2. 米国の業種別輸入に占める中国の比率(2000~23年)

資料:Global Trade AtlasよりITI作成

ITおよび労働集約財で漁夫の利を享受するASEAN

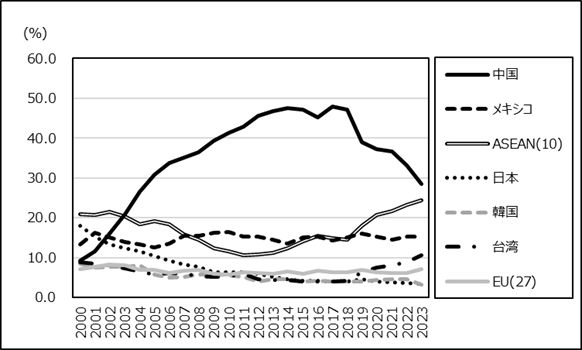

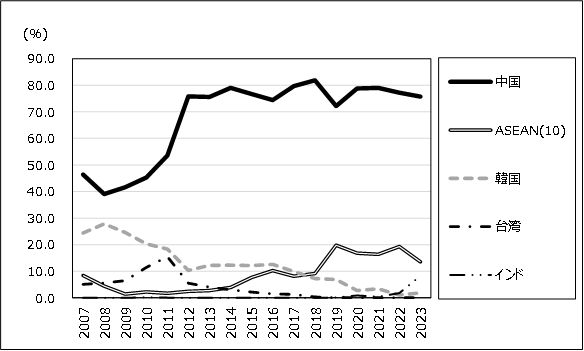

前述のように、米国の輸入で長らくトップを走っていた中国が、2023年にトップから陥落した要因は、ITと労働集約財の輸入が急激に落ち込んだことにある。この2業種における対中輸入の激減の恩恵(漁夫の利)を受けているのがASEANである。米国のIT輸入における中国の落ち込みを補うように、対ASEAN輸入が拡大している。

米国のIT輸入に占めるASEANのシェアは2017年の14.8%が23年に24.5%に拡大している。もともと、米国のIT輸入に占めるASEANのシェアは、2000年時点で見て、20.9%と中国を上回っていた。ところが、04年に中国に抜かれ、10年には10.6%まで落ち込んだ(図3)。その後、第一次トランプ政権の対中追加関税措置を契機にして、20年に20.6%と17年振りに2割台を回復し、23年には24.5%と一段とシェアを拡大させて、中国を追い上げている。他方で、ITの対メキシコ輸入のシェアは、17年の14.3%が23年に15.4%とほぼ横ばいで推移している。

図3. 米国のIT輸入に占める国・地域別シェアの推移

労働集約財の輸入でも、同じくASEANが中国を追い上げているが、特に衣類と履物、革製品では、2023年に対米輸入に占める比率でASEANが中国を上回っている。また、家具の輸入でも、23年に中国の28.3%に対してASEANが25.0%と迫っている。ただし、玩具は中国が依然として圧倒的なシェア(17年の81.5%が23年に74.7%)を維持している。

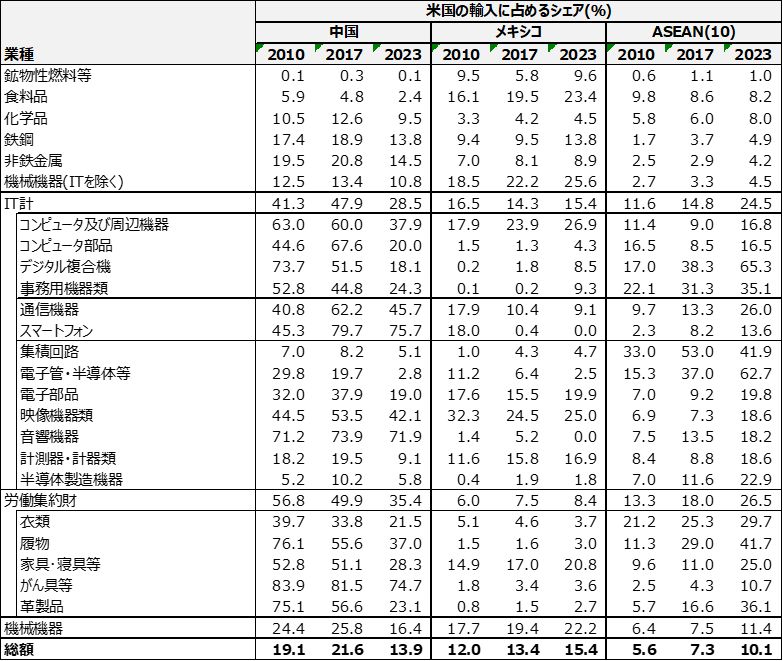

IT製品と労働集約財以外の業種では、米国の機械機器(ITを除く)輸入に占める中国のシェアは2017年の13.4%から23年に10.8%に低下、同じく鉄鋼が18.9%から10.8%、化学品が12.6%から9.5%とITや労働集約財と比べて落ち込み幅は小さい。

表1. 米国の業種別輸入に占める中国、メキシコ、ASEANの比率

(2010,17,23年)

※クリックで拡大します

米国のIT輸入におけるASEANとメキシコ

米国のIT輸入における中国、ASEAN、メキシコのシェアの推移を見たのが図4~8である。まず、米国の最大の輸入品目であるPC等のコンピュータ周辺機器とスマートフォンの輸入は中国に全面的に依存していた状態が続いていたが、このうちPC等のコンピュータ周辺機器では対中追加関税措置後にシェアを若干低下させ、ASEANのシェアが上昇している。しかし、スマートフォンの輸入では中国依存に大きな変化はない。スマートフォンの対中輸入のシェアは2017年の79.7%が23年では75.7%と僅かな低下にとどまっており、対中輸入依存度は高止まりしている。

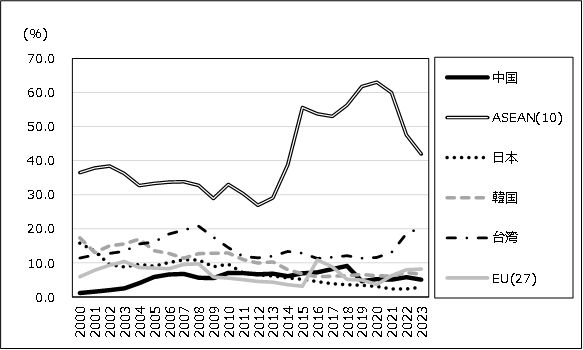

集積回路は、もともと、ASEANへの輸入依存度を高めていたが、対中追加関税措置後ではASEANのシェアは低下して、台湾が上昇している。集積回路の対台湾輸入は、AIや軍事産業などで使われる最先端の集積回路で、飛躍的な拡大をみせている。

このうち大きな変化があったのは、通信機器部分品や電子部品の輸入である。対中輸入シェアが急減し、その穴埋めとしてASEAN、メキシコからの輸入シェアが上昇している。

図4. 米国のコンピュータ輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

図5. 米国のスマートフォン輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

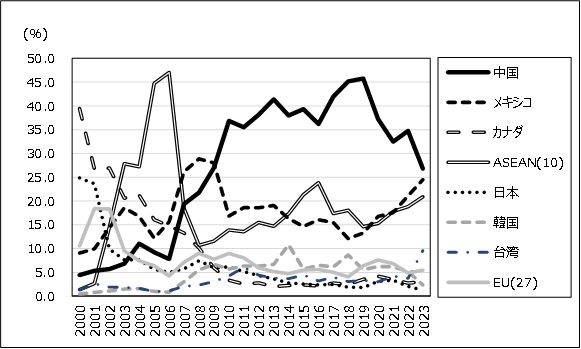

米国の通信機器部分品輸入では中国は2018年に45.1%を占めていたが、23年には26.8%に低下している。他方、メキシコは12.1%から24.5%に倍増し、23年時点でASEANの20.9%を上回っている。

また、電子部品では、中国のシェアが36.3%から19.6%に低下する一方で、ASEANが9,9%から19.8%、メキシコが15.4%から19,9%とそれぞれ拡大し、中国と並んでいる。

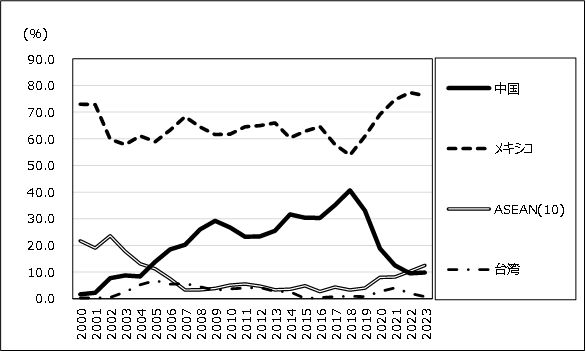

メキシコはテレビ受像機で、対中追加関税措置後に中国の代替先として選択されている。

米国のテレビ受像機輸入に占める中国のシェアは2018年の40.7%から2023年に9.8%に減少する一方で、メキシコは53.9%から76.2%に拡大している。ASEANのシェアも2023年には12.5%と中国を上回っている(図9)。エアコン(図10)や冷蔵庫なども中国のシェア低下をメキシコの増加で補っている。

図6. 米国の集積回路輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

図7. 米国の通信機器部分品輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

図8. 米国の電子部品輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

図9. 米国のテレビ受像機輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

図10. 米国のエアコン輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成

米国の機械機器輸入で中国に代替するメキシコ

2023年の米国の輸入でメキシコがトップに立った要因は、機械機器(ITを除く)輸入が拡大していることにある。米国の対メキシコ輸入の51%(2023年)は機械機器(ITを除く)である。特に、乗用車、ピックアップトラック、自動車部品、トラクター、白物家電、テレビ及び機械機器の部品・部分等で、メキシコからの輸入が拡大している。

表2. 米国の業種別輸入額(2017,23年)(単位:10億ドル)

資料:Global Trade AtlasよりITI作成

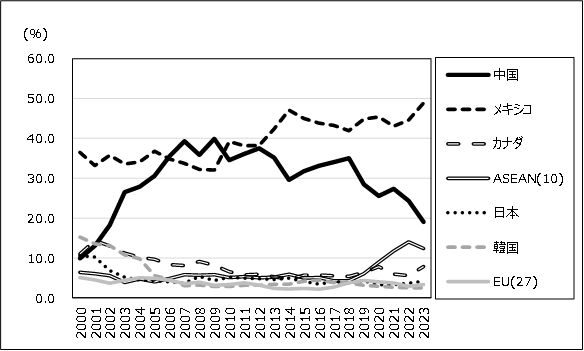

米国の機械機器輸入で、メキシコが中国を代替している分野としては機械機器部分品が挙げられる。米国の機械機器部分品輸入に占める中国のシェアは、2018年で23.6%を占めていたが23年には13.6%に低下している。一方、メキシコは同期間18.8%から23.2%に4.4%ポイント拡大、一方、ASEANは5.4%から7.6%へ2.2%ポイントの増加にとどまっている。機械機器部分品は、中国からメキシコへの代替が進んでいる分野といえよう。

上述のように2023年に米国の輸入でメキシコが中国を抜いてトップに立った要因は、機械機器分野全般でメキシコが中国に代替する動きが強まったことが挙げられるが、その背景の一つには、中国企業の対メキシコ直接投資の活発化が指摘できる。

図11. 米国の機械機器部分品輸入に占める国・地域別シェアの推移

資料:Global Trade AtlasよりITI作成