2025/01/30 No.536トランプ1.0の対中追加関税措置の意図と漁夫の利~トランプが始めて、バイデンが強化した対中貿易規制~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.対中追加関税措置の発動

2017年1月に発足した第一次ドナルド・トランプ政権(以下、トランプ1.0)は、2年目の2018年に入って、対中経済制裁を始動させた。米通商代表部(USTR)は、2018年4月3日に、1974年通商法301条に基づき中国の知的財産の侵害に対して制裁関税の原案を公表した。食器洗い機から医療用機器、工具、産業用ロボットなど生産機械に至たる約1,300品目に25%の関税を課すというものであった。

2018年に、通商法301条をよりどころにして、3度の対中追加関税措置を発動した。まず、第1弾(対中輸入額340億ドル相当の818品目に25%、リスト1)が2018年7月6日、次の第2弾(対中輸入額160億ドル相当の279品目に25%、リスト2)は8月23日、そして第3弾(対中輸入額2,000億ドル相当の5,745品目に10%、リスト3)は9月24日である。矢継ぎ早に対中輸入に追加関税を課した。

翌2019年には、5月10日にリスト3の追加関税率を25%に引上げ、5月23日に第4弾(リスト4)の対象品目案(対中輸入額3,000億ドル相当の3,805品目に最大25%課税)を公表した。さらに、8月23日には、リスト1~3(対中輸入額2,500億ドル相当の6,842品目)の品目に対して追加関税率を従来の25%から30%に、リスト4(対中輸入額3,000億ドル相当の3,805品目)の品目に対しては10%から15%に引上げるという強化策を発表した。しかし、10月11日には、リスト1~3の品目に対する追加関税率の引き上げの延期を表明した。

2020年2月14日に米中の第1段階の経済・貿易協定が発効したことを受けて、リスト4の品目のうち、2019年9月1日に発動した中国原産の輸入品1,114億ドル相当(3,243品目、リスト4A)に対する追加関税率を、2020年2月14日に15%から7.5%に半減させた。また、残りの品目(リスト4B)については、結局、追加関税措置を講じなかった。

トランプ1.0が始めた対中追加関税措置は、そっくりそのまま、ジョー・バイデン政権に引き継がれた。

2.米国のリスト別対中輸入

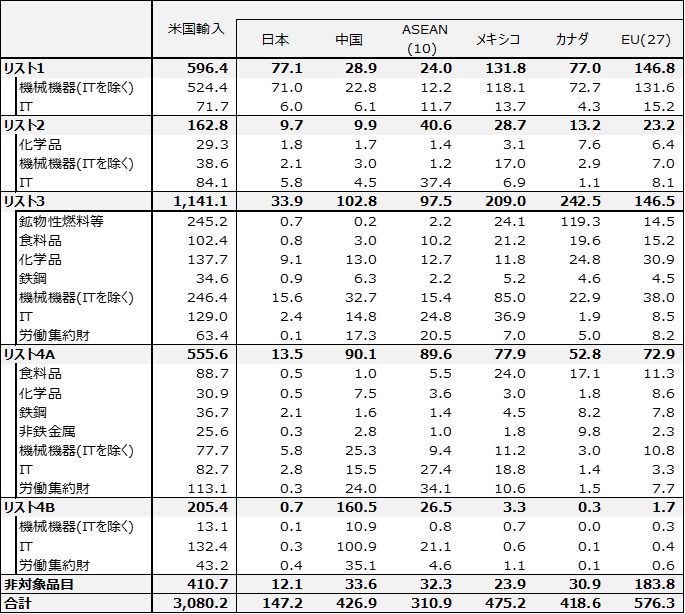

表1は米国のリスト別国地域別・業種別輸入額(2023年)である。リスト1の主な業種は機械機器(ITを除く)であるが、中でも自動車がリスト1の輸入額の41.7%を占めている。次に光学機器が8.6%である。リスト2は、ITが過半を占めている。集積回路が21.9%、電子管が12.6%と大きい。また、機械機器では半導体製造装置が6.6%を占めている。リスト3は、輸入額が最も大きく、業種では鉱物性燃料、機械機器(ITを除く)、化学品、ITが主な業種である。リスト3の機械機器(ITを除く)には自動車部品が含まれている。

リスト4Aは、 労働集約財(衣類等)、食料品、IT、機械機器(ITを除く)が主な業種で、対中輸入額が最も大きい。リスト4Bは、ITが64.4%を占めており、次に労働集約財(玩具)が21.0%とこの2つで、輸入の85.4%を占めている。

表1. 米国のリスト別(主要業種)国地域別輸入額(2023年)

(単位:10億ドル)

※クリックで拡大します

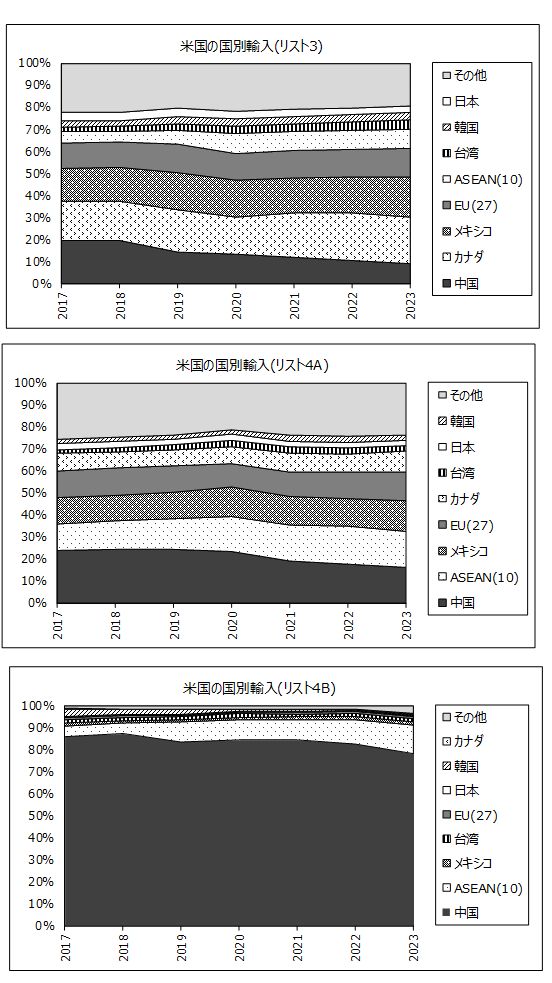

リスト別対中輸入額は、2023年でリスト1が290億ドル、リスト2が100億ドル、リスト3が1,030億ドル、リスト4Aが900億ドル、リスト4Bが1,610億ドルである。リスト4Bおよびリスト3の輸入がそれぞれ1,000億ドルを超えている。

これを、米国の対中輸入に占めるリスト別構成比で見ると、2017年と比べて23年には、リスト4Bの比率が高まる一方で、リスト3の比率が低下している。また、リスト1、リスト2は微増微減でとどまっている。

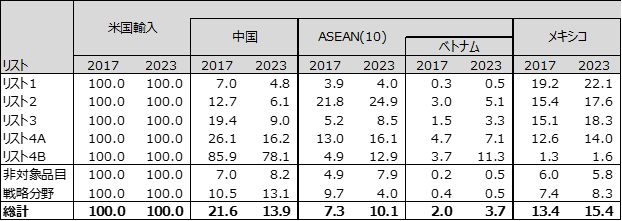

また、米国のリスト別輸入に占める対中輸入の依存度(2023年)は、リスト4Bが78.1%、リスト4Aが16.2%、リスト3が9.0%、リスト2が6.1%、リスト1が4.8%である。2017年と比べて、リスト1,2、3の輸入における中国への依存度は大きく低下している。中国の対米輸出は、PCやスマートフォン、玩具などの従来型業種への依存度を高めているようである。

表2. 米国のリスト別、輸入構成比(対中、対世界)および中国依存度 (単位:%)

出所:表1と同じ

3.対中追加関税措置の意図

トランプ1.0が発動した対中追加関税措置の目的の一つは、中国の未来の産業を牽制することであった。中国国務院は2015年5月19日に、「中国製造2025(注1)」を発表、製造業全般の競争力を強化して製造強国の実現に向けた3段階を明示した。第1段階の目標は、2025年までに製造強国の列に加わること、次の第2段階では、2035年までに製造業全体の実力を世界の製造強国の中位のレベルに引き上げる。第3段階は中華人民共和国設立100周年(2049年)までに、総合的な実力を世界の製造強国の上位のレベルにするという長期目標である。「中国製造2025」は、これら3段階のうち第一段階である2025年までの戦略を盛り込んだもので、重点産業として、次の10項目を指定した。

- 次世代情報通信技術(IC・専用設備、情報通信設備、OS・産業用ソフト、スマート製造のコアとなる情報設備)

- CNC工作機械・ロボット(CNC工作機械・基板製造設備、ロボット)

- 航空・宇宙設備(航空機、航空エンジン、航空機搭載設備・システム、宇宙関連設備)

- 海洋工程設備・ハイテク船舶

- 先進軌道交通設備

- 省エネ・新エネ自動車(省エネ自動車、新エネ自動車、コネクテッドカー)

- 電力設備(発電設備、送変電設備)

- 農業設備

- 新素材(先進基盤素材、コア戦略素材、先端新素材)

- バイオ医薬・高性能医療機器(バイオ医薬、高性能医療機器)

中国の製造2025は、中国の将来的な経済発展をけん引する産業の育成・競争力の強化を目指したものであるが、米国にとっては、世界経済の主導権を奪われ、経済成長を妨げる要因になると見られていた。前述したトランプ1.0で発動した対中追加関税措置のうちリスト1,2には、中国の製造2025を意識して業種が選択されている。特に、製造2025に指定されている重点産業の中でも、中国が新興ハイテク産業の覇権を目指す上で、最も重視している産業に焦点を当てて牽制をしている。

リスト1では乗用車(電気自動車を含む)と貨物自動車(ピックアップトラック)、電子部品、航空宇宙、光学機器及びその部分品、リスト2では半導体・集積回路、半導体製造装置が該当する。いずれも、米国の対中輸入ではほとんど実績がないか少ない輸入品であるが、真っ先に追加関税措置対象業種に指定された。

4.広がる米国の対中自動車輸入規制網

対中追加関税発動当時も、現在でも、米国の自動車輸入における中国車の存在感は希薄である。2023年に米国が輸入した中国車は、ガソリン車で39万台、そのほとんどがGMのSUV「エンビジョン」やフォードのSUV「ノーティラス」など、在中国の米系メーカーからの逆輸入車である。また、電気自動車(以下、EV)の輸入は約39万台であるが、そのうち中国車は3.2%の1.2万台にすぎない。中国EVの多くは、中国のジーリー(浙江吉利控股集団)が出資しているポールスターの車両とみられている。

ただし、EV用バッテリーの輸入では中国製が圧倒している。2023年の米国のEV用バッテリー輸入は、重量ベースで、13万5,000トン、このうち、中国が約8割を占めている。前年比伸び率では36%増と大幅増を記録している(注2)。

インフレ抑制法では、EVの普及を目指した支援措置があるが、バイデン政権は、2024年5月に、鉄鋼・アルミニウム、半導体、EV、バッテリー、重要鉱物、太陽電池、船舶対陸上(STS)クレーン、医療製品など戦略分野の業種に、1974年通商法301条に基づく対中追加関税(301条関税)の関税率の引き上げを指示した。このうち、2024年9月27日から、EVの追加関税率は25%から100%に、EV用リチウムイオンバッテリー、バッテリー部品は7.5%から25%に、一部の重要鉱物は0%から25%に引き上げられた。

他方で、米国が最も懸念しているのは、中国からの直接的な輸入増加よりも、第三国を経由した中国製EVの流入である。特に米国とFTAを結んでいる国を経由して、無税や低関税で米国にEVが輸入されることである。実際は、中国の自動車部品企業が続々とメキシコに進出している。米国・メキシコ・カナダ協定(以下、USMCA協定)など米国が結んでいるFTAも、HSコードの変更を伴う加工、あるいは一定程度の付加価値が加えられた国を原産地としていることから、中国資本の企業によってメキシコで生産された製品は、米国への輸入に当たり、無関税という恩恵を受けられ得る(注3)。第二次トランプ政権(トランプ2.0)では、カナダ、メキシコに対する関税率の引き上げやUSMCA協定の原産規則の見直しを検討しているようである。

5.対中半導体輸出規制の強化

バイデン政権は、対中経済政策として、米国内での産業基盤の強化などによる産業競争力の強化を打ち出した。2022年8月にCHIPSプラス法を成立させた。これは、米国内での半導体産業の振興を目的としたもので、半導体製造施設や半導体製造装置などの建設や拡張などを行う企業に対して390億ドルの助成と25%の投資税額控除、また研究開発を行う企業に対して110億ドルの助成などを骨子とする政策である。

他方で、2022年10月に先端半導体と半導体製造装置に対する新たな包括的な輸出規制を発表した。これは、トランプ1.0で、中国通信機器大手の華為技術(ファーウェイ)を弱体化させるために使った戦略と似ている。2019年5月、当時のトランプ大統領は、国家安全保障上リスクのある一部の通信ネットワーク機器やサービスの利用禁止を認める大統領令に署名し、米商務省は米国の安全保障や外交政策上の利益に反する行為をしたとして、ファーウェイとその系列会社を「エンティティーリスト(EL)」に追加した。

バイデン政権の包括的な輸出規制は、米国の技術が中国の軍事力増強に転用されるのを防ぐため、中国企業による軍事応用可能な最先端技術の開発を著しく困難にすることを目的としている。中国企業による先進的なコンピューターチップの入手や製造を極めて困難にし、人工知能の進歩を遅らせること、核兵器から極超音速兵器の開発に至るまで、軍事用途のスーパーコンピューターを中国が開発することをより困難にすることを狙っている。

この規制では、中国の技術開発目標の鍵となる先端半導体および製造装置を米国企業が中国に輸出する際に認可手続きを義務付け、中国への高度な技術の輸出を制限する既存の規則を大幅に拡大した。また、「米国人」(米国民および米国企業)が、先進的な半導体製造に携わる中国企業に直接的または間接的な支援を行うことを禁止している。

2023年10月には、米商務省は米国の装置メーカーが技術的詳細や計画を中国のサプライヤーと共有する前にライセンスを取得するよう義務付ける規則を発表した。メーカーには現在のサプライヤーとの取引継続のための一時的なライセンスが与えられたが、これは2025年末に失効することになる。

2024年11月には、サプライヤーが中国以外の国にあっても親会社が中国に拠点を置く場合は規制対象となることを明確にした。これによって、半導体製造装置メーカーは、サプライヤーに対し、中国から調達している特定部品の代替品を見つけるよう求め、そうしなければベンダーとしての資格を失うリスクがあることを伝達した。

2025年1月には、バイデン政権最後の対中規制として、AIの利用に不可欠な画像処理半導体(GPU)について輸出承認制度を導入し、特定の国への販売に制限を課す規制を発表した。これは、東南アジアや中東などの地域にあるデータセンターを利用することで、中国はAI用チップを利用できる可能性があることから、その抜け穴をふさぐためである。ただし、AIチップの対中規制には、米国のIT企業が反発を強めている。

半導体の輸出規制はトランプ1.0で始めた施策であり、それをバイデン政権が引き継いで拡大、強化してきたした分野の一つである。

6.対中追加関税措置と漁夫の利

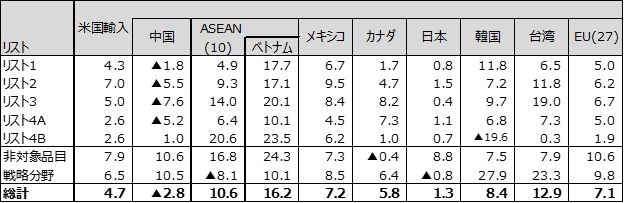

最後に、リスト別輸入伸び率から追加関税措置の効果を類推してみる。2017~23年の平均伸び率を比較すると米国の輸入伸び率は4.7%だが、対中輸入に限ると2.8%減とマイナス成長になっている。リスト別でみても、4Bのみプラス成長(1.0%)を維持したが、リスト1から4Aはいずれもマイナス成長であった。

中国の停滞を横目に、大きく伸びている国がASEAN、とりわけベトナムおよび台湾で、共に10%を超える伸び率を記録した。また、対韓国、メキシコ、EUの輸入も伸びている。その中で対日輸入は、横這いで停滞している。

リスト1の輸入に占める中国のシェアは、2017年の7.0%から2023年に4.8%に縮小、リスト2は12.7%から6.1%と半減している。逆に、シェアを拡大させているのは、リスト1ではメキシコ、韓国、EUである。リスト2ではASEAN、メキシコ、台湾である。

また、リスト3では、中国のシェアは19.4%から9.0%と半減している。他方、シェアを拡大させたのは、カナダ、メキシコ、ASEAN、EUである。リスト4Aでは、中国のシェアは26.1%から16.2%に後退した一方で、シェアを拡大させたのはASEAN,メキシコ、EU、カナダである。リスト4Bは、追加関税措置が免除されたこともあって、中国のシェア縮小は85.9%から78.1%と軽微にとどまった。コロナ禍でPC等の情報機器に特需が発生したこともその要因として挙げられるが、中国が圧倒的な優位にある輸入品でも、中国依存を軽減させる動きが出ている。

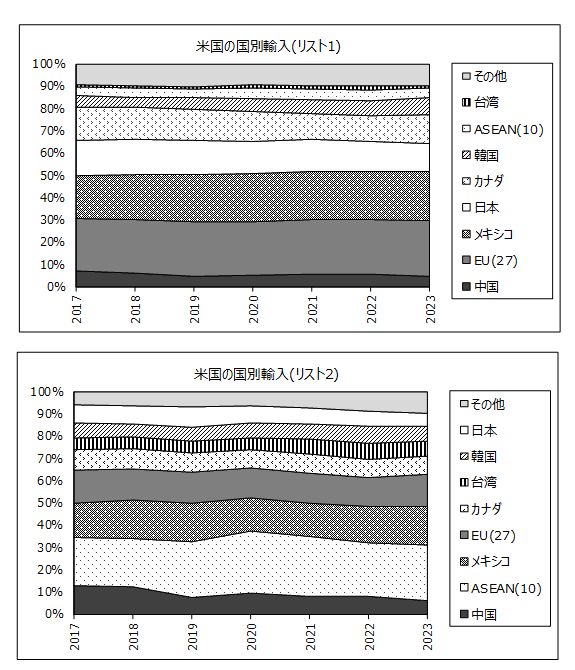

図1は、リスト別輸入の国地域別構成比の推移を見たものである。リスト1,2では対中輸入が低位に抑えられていることが分かる。リスト3は対中追加関税措置後の2019年から輸入が落ち込んでいる。リスト4Aは、2021年からシェアが低下し始めている。リスト4Bの中国のシェアは2019年に若干低下した後、横這いで推移していたが、2022年からシェアが低下し始めている。こうした米国の輸入における中国の後退で漁夫の利の恩恵を得ている国地域が、ASEAN、メキシコ、カナダ、EUである。

表3. 米国のリスト別、国・地域別輸入年平均伸び率(2017~23年)(単位:%)

表4. 米国のリスト別、国・地域別輸入シェア(2017、23年) (単位:%)

図. 米国のリスト別、国・地域別輸入構成比の推移

注

- 国家知識産権戦略網「中国政府が「中国製造2025」発表、製造強国を実現」(2015年5月21日)「中国国務院は19日、「中国製造2025」を正式発表した。新たに打ち出された政策指針は、製造大国から製造強国への転換に向けて3段階に分けて行われる10か年計画の第1期行動綱領を示している。これにより、製造業全般の競争力を強化し、2025年までに製造強国の列に加わることを第1段階の目標としている。国務院は「中国製造2025」の中で、製造強国の実現に向けた3段階を明示した。第1段階は、2025年までに製造強国に仲間入りすること、第2段階は、2035年までに製造業全体の実力を世界の製造強国の中位のレベルに引き上げること、第3段階は、中華人民共和国設立100周年(2049年)までに、総合的な実力を世界の製造強国の上位のレベルにすることであると定めた。

これら3段階のうち、「中国製造2025」は第一歩の段階である2025年までの戦略を盛り込んだもの。現在、中国は産業規模が世界の製造業の20%を占めているにもかかわらず、イノベーション能力で务っている。このため、「中国製造2025」では①イノベーション能力の向上、②情報化と工業化の融合推進、③科学技術成果転換·産業化の促進、④品質向上·ブランド構築の強化などの目標を掲げた。 - 「ジェトロ地域分析レポート「米国のEV市場における中国の存在」(2024年12月17日)

- ジェトロ地域分析レポート「トランプ次期政権下で取られ得る中国製EV流入への対抗措置」(2024年12月12日)