|

|---|

|

フラッシュ500 |

2021年12月10日

|

「半導体のスイス」台湾と「シリコンの盾」 |

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

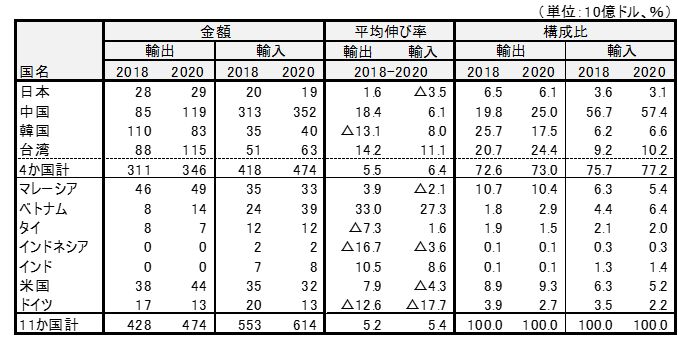

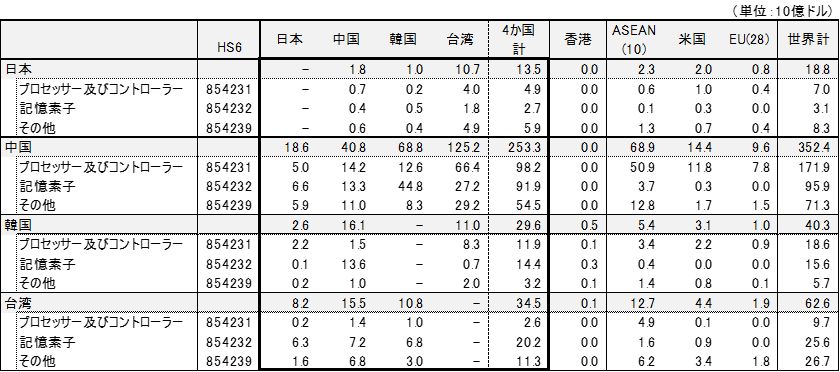

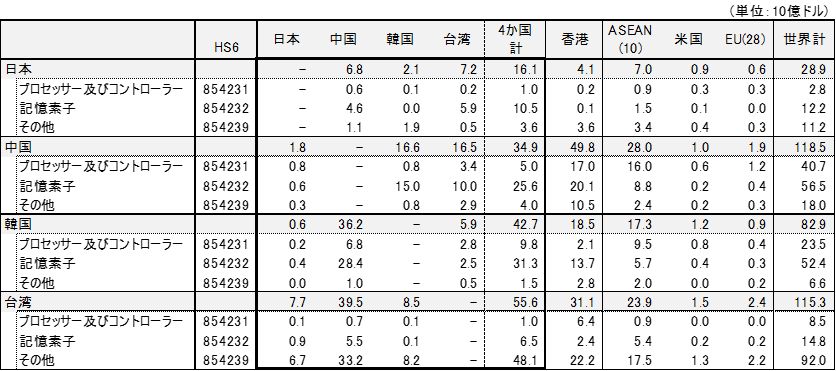

1. 「半導体のスイス」世界の半導体受託生産(ファンドリーfoundry,設計せずに顧客の設計データに基づいて集積回路の製造に特化)の最大手、台湾積体電路製造 (以下、TSMC)の売上高は、2020年で約455億ドル、利益は176億ドルとサムスン電子やインテルと比べれば、規模は小さいが、影響力は「世界経済の脅威」になるほど大きい。TSMCは、世界中のスマートフォン向けプロセッサー約14億個のほとんどを製造している。自動車の自動化に伴って需要が拡大している自動車向け半導体では、より簡素な半導体チップであるマイクロコントローラー(マイコン)でも、TSMCがその60%を製造している。 世界の半導体受託生産は、中小メーカーを含む台湾企業が売上高の約65%(2021年1~3月期)を占め、このうちTSMCは世界の売上高の56%(台湾の調査会社トレンドフォース調べ)と過半を占める等台湾企業の台頭が著しい。TSMCは、「半導体のスイス」を目指すことで成長を持続させてきた。TSMは、クアルコムやエヌビディアなど半導体メーカー、アップルなどの機器メーカーなどの米大手メーカーのみならず、華為技術(ファーウェイ)傘下の海思半導体(ハイシリコン)等の中国メーカーにも向けに製造している。反目しあっているライバル企業、国籍を問わず、顧客ならばすべてのリクエストに対応している。 これら情報機器メーカーや半導体メーカーにとって、TSMCと組むメリットは、半導体の自社工場を運営する手間やコスト、製造のために知的財産を競合他社に引き渡す心配をすることなく、設計に集中できるようになったことである。その背景には情報機器の競争力が、半導体の機能、性能に依存するになるにつれて集積回路の設計が最も重要な競争力要因となったことが挙げられる。 2. 米国の華為技術に対する制裁の破壊力2019年5月、米国商務省は華為技術と関連68社をエンティティー・リスト(以下、EL)に加えると発表した。これによりELに記載された事業体へ米国製品(物品・ソフトウエア・技術)を輸出・再輸出する際は、通常は輸出許可が必要ない品目でも、事前の許可が必要となる。だが、原則として不許可になるため、事実上、華為技術は米国製品の調達ができなくなった。 2020年5月には、米国政府は華為技術などが設計し、米国の技術・ソフトウエアを用いて国外で製造された直接製品について、華為技術などへの再輸出・米国外から輸出・国内移転をする際に、事前に米国商務省産業安全保障局(BIS)の許可が必要となる措置を発表した。さらに、2020年8月19日には、華為技術関連の46社を新たに米国輸出管理規則(EAR)に基づくELに追加し、米国製品(物品・ソフトウエア・技術)の輸出・再輸出を原則不許可の扱いにすることを発表した。これによって、第三者企業が設計したチップなどの調達も難しくなった。華為技術はTSMC、クアルコム、マイクロンなどからのチップの調達が厳しく制限されたため、ハイスペックのスマートフォンを従来通りに生産するのが難しくなった。その結果、米商務省は、TSMCが華為技術傘下の海思半導体向けに製造する半導体の販売を阻止することが可能となった。 米国の制裁措置によって、2021年上半期の華為技術の業績は惨憺たるものとなった。華為技術の中核事業である通信基地局、ルーターなど通信事業者向け通信機器の売上高は、2021年上半期で、前年同期比14%減、1369億元(約2兆3,440億円)となった。サムスン電子と競っていた世界のスマートフォン市場での販売額ランキングは、欧州での購入者急減を受けて9位に転落した。2021年通年でスマホ売上高の減少幅は、最大400億ドル(約4兆4,650億円)に達する見込みである。ファーウェイの苦境を救っているのは、中国市場である。2017年には5割であった中国販売が、2020年には全売上高の3分の2を占めた(注1)。 3. 台湾依存度を高める中国の集積回路輸入世界最大の情報機器生産国・輸出国である中国は、世界最大の集積回路輸入国である。 主要集積回路生産国・消費国(表1)の集積回路貿易を比較すると、中国の集積回路輸入額は、2020年で3,520億ドル、台湾や韓国を大きく引き離して突出している。 中国の集積回路輸入を種類別にみると、プロセッサーおよびコントローラー(演算や変換などの処理機能を担うロジックIC)が1,719億ドル、記憶素子(データ保存機能を担うメモリIC)が959億ドル、その他(ハイブリッド半導体、単一の基板の上に複数のICチップや抵抗、コンデンサなどの電子回路を搭載し小型化・高密度化が容易)が713億ドルである。 輸入先は、台湾が1,252億ドル(中国の集積回路輸入の35.5%)、次にASEANの689億ドル、韓国の687億ドルが並んでいる。第4位は中国の408億ドルである。種類別では、プロセッサー及びその他の集積回路は台湾、記憶素子は韓国が最大の輸入先である。 なお、中国の対中集積回路輸入は、主に香港経由で再輸入された中国産品と思われる。実際、中国の集積回路輸出の最大の輸出先は香港である。香港の集積回路輸出の9割弱が中国向けである。 中国の対中集積回路輸出額、1,185億ドルのうち香港向けは498億ドル、41.9%を占めている。韓国、台湾、ASEAN向け輸出額を大きく上回る。香港向けを除けば、中国の集積回路輸出額は韓国並みである。世界最大の集積回路輸出国は台湾である。 台湾の集積回路輸出額は、2020年で1,153億ドル、このうちその他集積回路が919億ドル、記憶素子が147億ドル、プロセッサーおよびコントローラーが85億ドル、圧倒的にその他集積回路が大宗を占めている。特注品のファンドリービジネスの影響であろう。 なお、集積回路貿易は、輸入サイトと輸出サイドで異なる。中国の台湾輸入額は1,252億ドル、一方台湾の対中輸出額は394億ドルと大きく金額が異なる。また、中国の対台湾輸入では、プロセッサーおよびコントローラーが最大の輸入品であるが、台湾の対中輸入ではその他集積回路である。これらの齟齬は、集積回路貿易では、工程間分業(前工程と後工程等)が進んでいることや香港経由貿易等で生じているものと類推される。

表1. 主要国の集積回路輸出入

資料: 中国貿易統計よりITI作成 ※クリックで拡大します

表2. 日・中・韓・台の集積回路輸入(2020年)

資料: 中国貿易統計よりITI作成 ※クリックで拡大します

表3. 日・中・韓・台の集積回路輸出(2020年)

資料: 中国貿易統計よりITI作成 ※クリックで拡大します

中国の集積回路輸入を主要地域別(東北、華北、華東、華南、内陸部)に見たのが表4である。2018年の主要な輸入地域は、華南(1,380億ドル)、華東(1,016億ドル)、内陸部(618億ドル)である。趨勢的には、華東の輸入が停滞し、内陸部が拡大している。華南は、深圳を中心に最大の輸入地域としての地位に変化はない。種類別輸入では、プロセッサー・コントローラーは、各地域ともに台湾輸入依存度が高く、華南では4割を超えている。記憶素子は韓国依存度が高く、華東では6割を超えている。但し、内陸部では台湾輸入が韓国輸入を上回っている。その他集積回路は、華北を除けば、台湾が3割以上を占めており台湾依存が高い。 中国の情報機器輸出は、リーマンショック以降に内陸部が台頭している。2018年で中国の情報機器輸出に占める内陸部の比率は2010年では僅か0.9%であったが、2018年には23.2%に急拡大している。特に、PCが46.9%、携帯電話(スマートフォン)が30.9%と急速に拡大しており、内陸部への生産移転のテンポの速さが窺い知れる。こうした地域では、台湾のEMS企業が生産拠点を構えていることなどが、台湾輸入依存度を高めている背景であろう。

表4. 中国の地域別集積回路輸入(2018年)

注1. 集積回路計には、「増幅器」、「部分品」を含む。 資料: 中国貿易統計よりITI作成 ※クリックで拡大します

表5. 中国の地域別集積回路輸入(構成比)2018年

注. その他: HS854239 資料: 中国貿易統計よりITI作成 ※クリックで拡大します

表6. 中国の地域別情報機器輸出(構成比、2010・2018年)

資料: 中国貿易統計よりITI作成 ※クリックで拡大します

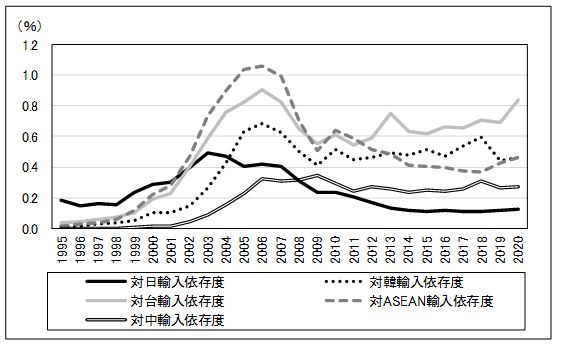

4.台湾の「シリコンの盾」台湾の情報機器産業は、米中をつなぐ橋渡しとなって成長してきた。自社ブランドを持たない台湾企業はEMS(電子製造サービス)として、米国企業をはじめとする世界の情報機器ブランド企業から機器の生産を受注して、中国政府の支援を受けて中国で大量生産(大量雇用)することで、世界の情報機器生産で覇権を握り、さらに、情報機器産業の基幹部品である集積回路の生産でもファンドリーとして世界の半導体市場でも覇権を握った。 ところが、中立的な立場を維持しながら発展する台湾の情報機器産業の成長モデルに限界が来ている。半導体では、台湾製チップへの依存度の高まりが、米中を問わず「世界経済の脅威となっている」いる。TSMCには全顧客を満足させられる量のチップを製造することはできないからである。世界的な半導体不足に対して、安全保障上の理由も加わり、米国、EU、日本、中国などの主要国は、半導体の自国生産を推進する自前主義に動いている。TSMCは、日本や米国で半導体工場を建設すると発表した。中国政府は一部出資する中芯国際集成電路製造(SMIC)がおよそ90億ドルを投じて上海に工場を建設すると発表している。韓国では、国内半導体メーカーを支援するため、2030年までに約4,500億ドルを投じる計画を明らかにしている。 さらに、前述した米国の華為技術に対する制裁の影響もある。TSMCからのチップが途絶えたことで飛ぶ鳥を落とす勢いであった華為技術の経営に打撃を与えた。中国の情報機器産業が集積回路を台湾に依存している脆弱性が証明された。 図1は、中国の集積回路輸入依存度(対GDP比)である。中国の集積回路輸入依存度は2006年に対GDP比で3.6%(中国輸入を除く)、このうち対ASEANが0.9%、対台湾が0.6%。以降、リーマンショックで落ち込んだ後、対ASEANが引き続き下落、対台湾は持ち直して拡大、2020年では対台湾が0.8%と対ASEANの0.5%と台湾依存度を強めている。僅か、GDP比で0.8%の依存度であるが、中国も弱みを握られている。

図1 中国の対日・中・韓・台・ASEAN輸入依存度(集積回路)

注. 2020年GDPは予測値 資料: 中国貿易統計(輸出・輸入)、IMF: World Economic Outlook 2021年10月(GDP)

中国にとって喫緊の課題は、半導体産業の自前主義のスピードを上げることにあるが、ハードルは高い。市場調査会社IC Insightsによれば、2020年の中国IC市場1,434億ドル、中国で製造された集積回路の生産額は227億ドル、このうち、中国資本の半導体企業が83億ドル、残りがTSMC、聯華電子(UMC)、SKハイニックス、サムスン電子、インテルなど中国にICウエハ製造工場を持つ外資系企業である。最先端の半導体製造に求められる条件は非常に厳しく、それに応えられる技術的能力と資金を有するのはTSMCとサムスン、インテルだけだと指摘されている。おそらくは「4番目は見当たらない」(注2)といわれている。中国の半導体産業が短期間で一流レベルにキャッチアップするのは不可能に近い。 自前主義に限界を感じたとすれば、次に来るのは、台湾企業の争奪戦となるのであろうか。米中対立で台湾を巡る地政学的リスクが高まっているが、台湾の指導者たちはチップ産業を「シリコンの盾」と呼んでいるという。TMSC設立当初は、初期資金の約半分を台湾政府から提供された等台湾政府の支援を受けていた。米中の紛争から守ってくれる存在とみているという(注3)。

注

1. WSJ「ファーウェイ追い落とし画策の米国 実際に成功」2021年10月8日

2. WSJ「サムスン、売上高でインテル抜く 決戦まだ序の口」 2021 年 8 月 2 日

3. WSJ「半導体不足、台湾メーカー1社への依存があだ」2021 年 6 月 22 日

|