2021/12/29 No.501中・越・米貿易の新成長トライアングル~米中対立のエッジに乗るASEANの新輸出大国ベトナム~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.ASEANの対米輸出の復調と対中輸入の拡大

2018年に発動した米国の対中追加関税措置は、ASEANの対米輸出のみならず、対中輸出にも弾みをつけている。2018年~2020年間に年平均でASEANの貿易は、輸出で4.6%減、輸入では8.1%減と減少している。他方、ASEANの対米輸出は、12.0%増と著増、対中輸出も1.9%増と堅調であった。また、輸入は軒並み前年比減を計上しているが、対中輸入は0.4%減と微減にとどまっている(表1)。

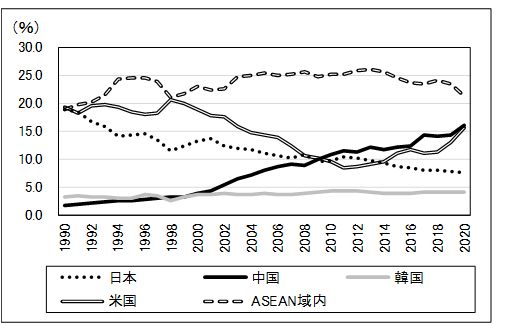

ASEANの対米輸出は、ASEANの輸出に占めるシェアで、1998年の20.6%をピークに下降トレンドに入り、2012年には8.7%まで落ち込んだ。そこから反転して、緩やかな回復基調にあったが、米国の対中追加関税措置の発動を契機に、2018年の11.3%から2020年には15.6%と4.3ポイントの拡大を見ている。2020年には中国の16.0%にほぼ追いついた。

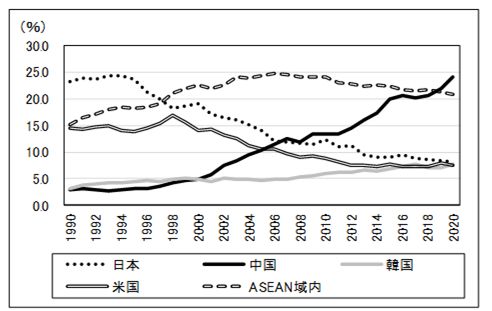

一方、ASEANの貿易に占める対中貿易のシェアは、2000年以降拡大基調にある。対中輸出では、2000年の3.8%が2020年に16.0%、対中輸入では5.0%が24.1%と目覚ましい躍進を遂げている。ASEANの輸入に占める対中輸入のシェアは、ASEAN域内輸入のシェア21.4%を上回り、最大の輸入相手先となった。ASEANの対中貿易は、輸出入ともに、米国の対中追加関税措置以降でも堅調である(図1,2)。

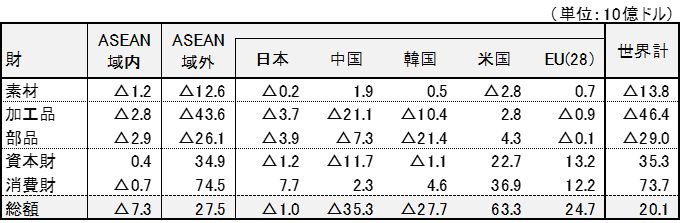

表1. ASEAN10の国・地域別構成比と伸び率(単位:%)

資料:IMF; Direction of Trade 2021年11月

目を覆いたくなるのは、ASEAN貿易にける日本の凋落である。ASEANの輸入相手先としては、1990年代には日本が最大のパートナーであった。90年代末からはASEAN域内輸入に抜かれて日本は第2位に後退. 2007年に中国に抜かれて第3位、2020年には韓国に並ばれた。輸出も同様に中国との差が開くばかりである。

図1. ASEANの輸出に占める国・地域別シェア

図2. ASEANの輸入に占める国・地域別シェア

2.対米輸出でみるASEAN貿易の2極化

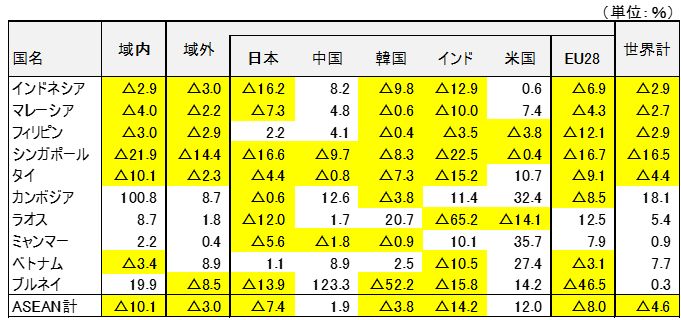

2018~2020年間におけるASEAN各国の貿易成長率を比較すると、ASEAN先発国とASEAN後発国との間で2極化が進んでいる。例えば、輸出成長率では、ASEAN先発国の輸出成長率はマイナス、ASEAN後発国はプラスという明暗がはっきりしている(表2)。2018~2020年間におけるASEAN後発国のベトナム、カンボジア、ラオス、ミャンマーの輸出成長率は、いずれもプラスを確保している。特に、カンボジアは18.1%増、ベトナムは7.7%増と伸びている。

ASEAN後発国の輸出が好調であった要因は、対米輸出にある。ラオスの対米輸出は減少しているが、カンボジアは32.4%増、ミャンマーは35.7%増、ベトナムは27.4%増と2桁の増加率を記録した。一方、ASEAN先発国では、タイが10.7%増と伸びたが、フィリピン、シンガポールは減少、インドネシアは横這い、マレーシアは7.4%増にとどまった。

ASAEANの対中輸出でも明暗がみられる。ASAEANの対中輸出は微増にとどまったが、カンボジアは12.6%増、ベトナムが8.9%増と伸びている。ASEAN先発国では、シンガポール、タイが減少、インドネシアが8.2%増、マレーシアが4.8%増と対中輸出成長率では、後発国であるベトナム、カンボジアを下回っている。

表2. ASEAN各国の輸出成長率(2018-2020年平均伸び率)

資料:IMF; Direction of Trade 2021年11月

3.ASEANの貿易大国、ベトナム

2018~2020年間におけるベトナムの貿易拡大により、ASEAN貿易に占めるベトナムの比率が大きく高まった。

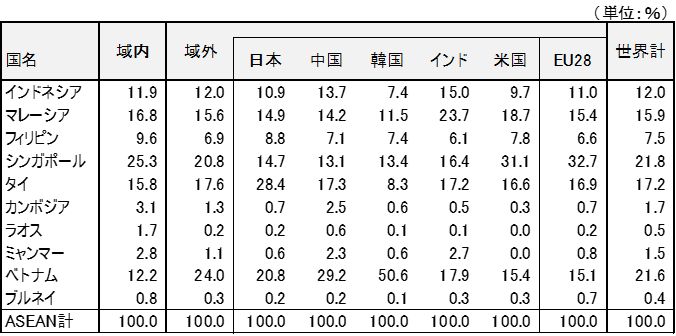

輸出では、2020年のASEANの輸出に占めるベトナムのシェアは21.3%、シンガポールの22.1%とほぼ並んだ(表3)。シンガポールの輸出には再輸出が含まれているので、実質的にはベトナムが最大の輸出国といえよう。2018年のシェアと比較すると、ベトナムのシェアは、4.6ポイント上昇している。ASEANの域外輸出に占めるベトナムのシェアは、同じく2018年と比較して、5.1ポイント増であった。シンガポールのシェアは、5.9ポイント縮小している。

ベトナムの輸出は、対中輸出、対韓輸出、対米国輸出、対EU輸出においてASEANで最大、対日輸出は、タイに次いで第2位となっている。

表3. ASEAN各国の国・地域別輸出構成比(2020年)

資料:IMF; Direction of Trade 2021年11月

一方、輸入は、2020年にベトナムのシェアは、21.6%とシンガポールの21.8%にとほぼ並んだ。2018年と比べてベトナムの輸入は、5.2ポイント増加している(表4)。

ASEAN域内輸入シェアでも、2020年にベトナムは12.2%とインドネシアを抜いて第4位に浮上した。ASEANの対中輸入、対韓国輸入でベトナムは第1位、対日輸入ではタイに次いで第2位、対インド輸入はマレーシアに次いで第2位となっている。輸出、輸入が同時に拡大している。

表4. ASEAN各国の国・地域別輸入構成比(2020年)

資料:IMF; Direction of Trade 2021年11月

ベトナムの輸出構造の特徴は、ASEAN域外輸出に依存していることである。2020年でベトナムの輸出の91.6%がASEAN以外輸出によって占められている(表5)。2018年と比べて2.0ポイント増加して9割を超えた。ベトナムの最大の輸出先は、米国、次いで中国、EUと続いている。これらで6割を占めている。

ASEAN輸出の中で、対米輸出比率が最も高い国は、カンボジアの30.0%である。また、対米輸出比率が対中輸出比率を上回っている国は、フィリピン、タイ、逆に対中輸出比率の方が高い国は、インドネシア、マレーシア、シンガポール、ラオス、ミャンマーである。

表5. ASEAN各国の国・地域別輸出依存度(2020年)

資料:IMF; Direction of Trade 2021年11月

一方、輸入では、ベトナムの輸入に占める対中輸入比率は、2020年で32.6%と、ミャンマー、カンボジアに次いで高い。また、ベトナムは対韓輸入比率が18.1%と高く、対中、対韓輸入でベトナムの輸入の5割を超えている(表6)。

表6. ASEAN各国の国・地域別輸入依存度(2020年)

資料:IMF; Direction of Trade 2021年11月

4.ASEAN貿易の新成長トライアングル

ASEAN貿易にとって主要貿易パートナーは、ASEAN域内と米国、中国である。これらで、ASEAN貿易の過半を占めている。このうち、対米貿易、対中貿易で、2018~2020年間にベトナムが躍進して、ASEAN貿易に構造変化が起きている。次に、米国、中国の対ASEANはどのような変化をしたのか、米国と中国の貿易データから確認する。

まず、米国の対ASEAN輸入(ASEANの対米輸出)では、2018年から2020年間に対ベトナム輸入が大幅増となった。米国の対ASEAN輸入に占めるベトナムのシェアは、2018年の26.6%から2020年に34.4%と7.8ポイントも増加している。ASEAN先発国の輸入シェアが軒並み縮小させており、ベトナムに食われた。ベトナムと並んでシェアを増加させたのがカンボジアである(表7)。

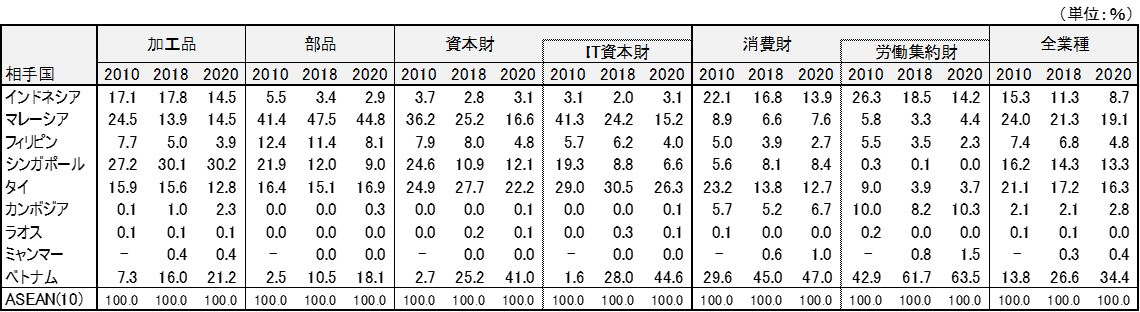

米国の対ASEAN財別輸入構成比でみると、米国の対ASEAN資本財輸入でベトナムが2018年の25.2%から2020年に41.0%に急拡大している。資本財の中でもIT製品(PC、携帯電話など)の対ASEAN輸入に占めるベトナムの比率が2018年の28.0%から2020年には44.6%に著増している。第2位がタイ、第3位がタイである。また、消費財でもベトナムの比率が高いが、特に、労働集約財では、米国の対ASEAN輸入に占めるベトナムの比率は2020年で63.5%に達している。米国の労働集約財の対ASEAN輸入では、ほぼベトナムに集約される傾向にある。

米国の対ベトナム財別輸入は、2020年で消費財が49.6%(このうち38.7%がアパレルなどの労働集約財)とほぼ5割を占め、次に資本財の30.3%が追いかけている。資本財のうち21.3%はIT製品(スマートフォン等)である。2018年と比べて労働集財の比率が低下し。IT資本財の比率が高まっている。米国の対ベトナム輸入は、労働集約財からIT資本財に転換しつつある。

表7. 米国の対ASEAN財別輸入構成比(国別、2020年)

資料:米国貿易統計よりITI作成

表8. 米国の対ASEAN財別輸入依存度(国別 2020年)

資料:米国貿易統計よりITI作成

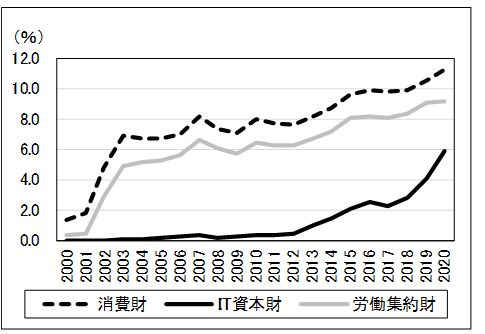

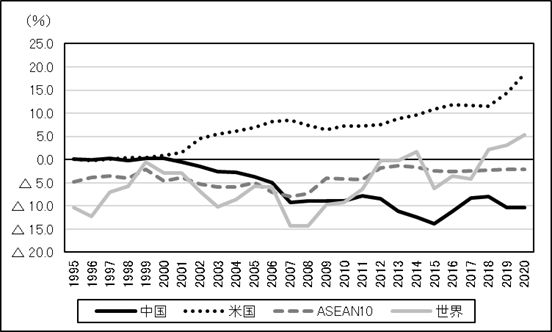

なお、ベトナムの対米消費財・IT資本財輸出(対GDP比)の推移を見ると、消費財は2002年に急増し、IT資本財はリーマンショック後に輸出が始まり、2013年から急増、2016,2017年に踊り場を迎えて、2019年,2020年と急増している。

図3. ベトナムの対米最終財(消費財・IT資本財・労働集約財)輸出(対GDP比)

資料:IMF;World Economic Outlook 2021年10月(GDP), ベトナム貿易統計(輸出)

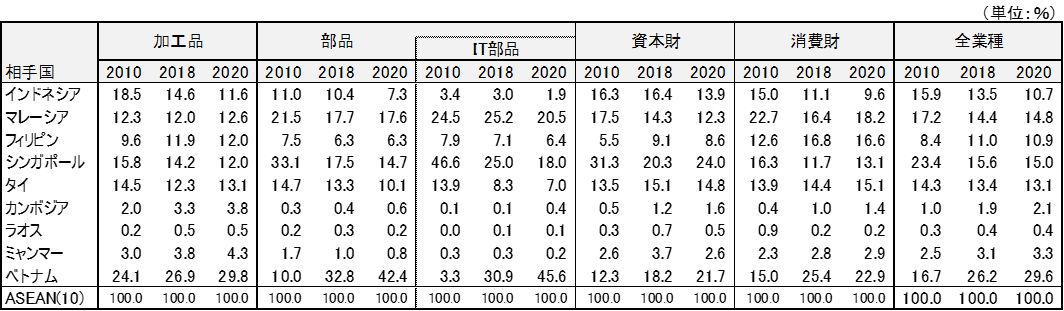

一方、ASEANの対中輸入では、中国の財別対ASEAN輸出でみると、ベトナムのシェアが2018年の26.2%から2020年に29.6%と3割弱に伸ばしている。財別では、部品が2018年の32.8%から2020年に42.4%と4割を超えた。加工品は26.9%から29.8%に増加、いずれも中国の対ASEAN輸出では最大の輸出先である(表9)。

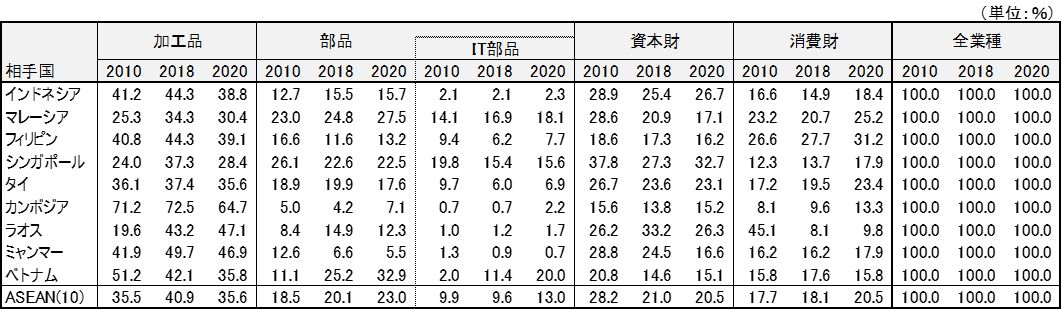

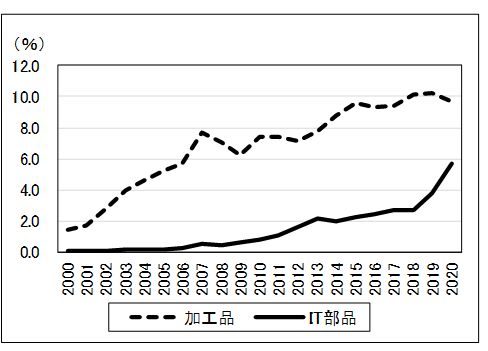

中国の対ベトナム財別輸出は、2020年で加工品が35.6%、部品が32.9%と加工品、部品で6割超を占めている(表10)。ベトナムの財別輸出推移をみると、部品輸入が拡大している。特にIT部品がリーマンショック以降に拡大し始め、2018年以降には急増している(図4)。

表9. 中国の対ASEAN輸出財別構成比(2020年)

資料:中国貿易統計よりITI作成

表10. 中国の対ASEAN輸出財別依存度(2020年)

資料:中国貿易統計よりITI作成

図4. ベトナムの対中・中間財(加工品・IT部品輸入)(対GDP比)

資料:IMF;World Economic Outlook 2021年10月(GDP), ベトナム貿易統計(輸出)

5. ASEANの貿易黒字稼ぎ頭、ベトナム

ASEANの貿易収支構造は、対中、対日、対韓貿易赤字を対米、対EUとの貿易黒字で相殺している。2020年には、ASEANの対中赤字が810億ドルに膨らんだ。その最大の対中赤字国はベトナム、次いでタイ、フィリピンと続いている。また、対韓貿易赤字も380億ドルに膨らんでいる。対韓貿易赤字の大半はベトナムによるものである。

一方、2020年のASEANの対米黒字は、1,150億ドル、このうちベトナムの対米黒字が630億ドルと半分以上を占めている。次がタイの190億ドルとである。また、ASEANの対EU貿易黒字は、360億ドル、このうちベトナムが240億ドルの黒字を創出している。ASEANの域外貿易黒字の稼ぎ頭は、マレーシアからベトナムに交代している。

ベトナムの貿易収支尻は、2014年黒字転換したが、すぐに赤字に転落した。2018年に再び黒字に戻り、2019,2020年と黒字幅を拡大させている。これは主に、対米貿易黒字の拡大によるものである(図5)。2020年のベトナムの財別貿易収支尻は、対中貿易では、加工品、資本財で大幅赤字、対韓貿易では部品で大幅赤字を計上する一方で、対米貿易では消費財、資本財で大幅黒字を計上している(表12)。

表11. ASEAN各国の地域国別貿易収支尻(2020年)

資料:IMF; Direction of Trade 2021年11月

図5. ベトナムの貿易収支尻(対GDP比)

資料: IMF; World Economic Outlook 2021年10月(GDP)

IMF; Direction of Trade 2021年11月(貿易収支尻)

表12. ベトナムの財別貿易収支(2020年)

資料:ベトナム貿易統計よりITI作成

6. 米中対立のエッジに乗るベトナムの貿易

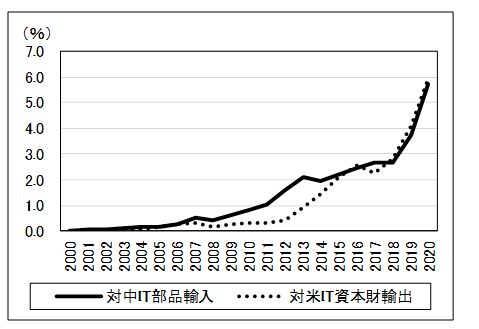

米国の対中追加関税措置、コロナ禍を契機に、ASEANの貿易大国となったベトナムは、中国や韓国から加工品やIT部品を輸入して、製品に加工して米国に輸出する中・越・米貿易トライアングルのど真ん中のポジションを確保した。図6は、ベトナムの対中IT部品輸入(対GDP比)と対米IT資本財輸出(対GDP比)をプロットしたものである。対中IT部品輸入と対米IT資本財輸出とは高い相関関係が認められるが、2018年以降では、ともに同じ比率で急上昇し、2020年には対GDP比で6%の水準に拡大した。

図6. ベトナムの対中(IT部品)輸入と対米(IT資本財)輸出(対GDP比)

資料:IMF;World Economic Outlook 2021年10月(GDP), ベトナム貿易統計(輸出)

中・越・米貿易トライアングルの中心にいるベトナムであるが、今後の発展に向けていくつかの課題も露呈した。第1は、2021年に入って、コロナ対策で後手に回り、輸出拠点としてのベトナムに疑義を生じる事態を招いたことである。ベトナムに限らず、東南アジア諸国では、2021年4月春先から、第4波の市中感染が急速に広がり、製造業の生産能力が大きく損なわれた。

ベトナムは、新型コロナウイルス感染症対策に成功した国と評価されてきた。コロナ禍が始まった2020年には、ロックダウン(都市封鎖)や国営施設での大量隔離といった封じ込め措置が奏功し、欧米諸国向けに電子製品、衣類などを引き続き輸出していた。ところが、第4波では収束の兆しが見えなかったことから、ベトナム政府は工場の閉鎖などの操業規制や移動制限などの厳しい規制を導入した。さらに、感染率が極めて高い地域の一部では、ウイルスの拡散を防ぐため、従業員に職場での食事・睡眠・労働を義務づける「スリー・イン・ワン指針」を課した。こうした規制によって、ベトナムを輸出拠点としてきた欧米ブランドメーカーは、製品が調達できない苦境に陥った。

ベトナムはワクチン接種の開始でアジア地域の中でも後発組だったことが、デルタ株コロナウイルス(第4波)の市中感染拡大につながった一因とみられている。ベトナム政府はこれまでコロナを封じ込めたと考えていたもようで、切迫性を欠いたことが接種遅れの要因だと指摘されている。コスト高や米中貿易戦争に伴う関税で中国から生産拠点を移した企業の中には、コロナウイルスの拡大で、ベトナムにどこまで頼れるのか再考する動きも出ている。こうした企業の中には、リスク低減に向けて生産の一部を中国に戻した事例もあった。在ベトナム米国商工会議所(AmCham Vietnam)が会員企業(240社)を対象に8月23~25日に実施したアンケート回答によると、2割の企業がベトナム国外に何らかの生産移管を既に実施済みである(注1)。

第2は、ベトナムの対米黒字拡大に伴う米国との摩擦の懸念である。米国の対中追加関税措置の影響として、中国の輸出が低迷した場合、対ドルで人民元が大きく引き下げられる懸念が指摘されていた。人民元が切り下げられると、ベトナムドンも輸出競争力を保つために同調することになると見られていたからである。さらに、米国財務省は、近年のベトナムの対米貿易黒字の増大をうけ、ベトナムに対して「為替操作国」の嫌疑をかけてきた。

2021年7月19日に、米国財務省はベトナム国家銀行との協議の結果、ベトナムが自国通貨ドン安誘導を改善していくことで両者が合意したことを発表した。共同声明によると、競争優位を獲得するための不当な為替操作を禁止したIMFの規定により、ベトナムは自国通貨ドンの競争的な切り下げを控えるとしている。

第3は中国製品のベトナムからの迂回輸出の問題である。対中追加関税措置で中国の製品をベトナムに迂回して米国に輸出する可能性がしばしば議論されている。迂回輸出が認定された場合、米国がベトナムに対して制裁関税を賦課することもありえると懸念されている。実際に、米国のトランプ大統領は2018年3月8日、1962年通商拡大法232条に基づき、ベトナムの鉄鋼製品に25%、アルミニウム製品に10%の輸入関税をそれぞれ賦課することを決定している。

さらに、米国は、中国原産材料を使用してベトナムで製造された耐食鋼と冷延鋼板に関して、アンチダンピング(AD)税と補助金相殺(CVD)税を適用すると発表(2018年5月21日)した。耐腐鋼はADが199.43%、CVDが39.05%、冷延鋼板は ADが199.76%、CVDが256.44%となっている 。これらの措置の背景として、中国からの鉄鋼製品がベトナムに迂回して米国に輸出されていたことがある(注2)。

第5は、対立する米中両国との貿易依存度が高いベトナムは、対米関係のみならず対中関係でも、難しいかじ取りが要求されていることである。ワクチン接種の開始でアジア地域の中でも後発組だったベトナムは、2021年6月3日、英国アストラゼネカ製、ロシア「スプートニクV」に続き3種類目となる中国シノファーム(中国医薬集団)製の新型コロナウイルスワクチンの緊急使用を承認し、6月20日には、シノファーム製のワクチン50万回分がベトナムに到着した。中国製ワクチンの調達に関しては、ベトナムはASEAN加盟10カ国の中で最後となった。

ベトナムが、中国ワクチンの接種対象としたのは、ベトナムに居住する中国人や、中国へ就労・留学を予定しているベトナム人、中国との国境付近に暮らすベトナム人であった。これは、中国でワクチンパスポートの運用が始まったこと、李克強首相のベトナム国内に居住する中国人へのワクチン接種の円滑化要請を踏まえたものと指摘されている。ベトナムは、国民を包括的に対象とすることを注意深く避けつつ、中国の要望どおりに対応して面目が立つように決着した(注3)。

中長期的には、対中リスクを軽減することが求められる。資材部品の現地調達を向上させることやASEAN域内からの部材調達ネットワークの開拓が課題となろう。

注1. 比良井 慎司「ロックダウンでベトナムのサプライチェーンが脱中国依存の試金石に」 ジェトロ 地域分析レポート 2021年11月10日

(https://www.jetro.go.jp/biz/areareports/2021/1a48c17fcc681c7b.html)

注2. 佐藤 進(2018)『米中貿易戦争におけるベトナムへの影響~ベトナム研究者と有識者の議論からの考察~』 ITI 調査研究シリーズ No.80

(http://www.iti.or.jp/report_80.pdf)

注3. 比良井 慎司「第4波のベトナム、ワクチン外交をめぐる攻防」ジェトロ 地域分析レポート 2021年7月12日

(https://www.jetro.go.jp/biz/areareports/2021/b4ab970033041366.html)