2026/03/09 No.164AEC2025の成果と評価:貿易、投資、経済成長など

石川幸一

(一財)国際貿易投資研究所 客員研究員

亜細亜大学アジア研究所 特別研究員

はじめに

AEC2025期間(2016~25年)は、前半と後半でASEANを取り巻く国際環境が大きく変わった。第1期ドナルド・トランプ政権が2018年に発動した最大25%の対中追加関税により、ASEAN各国は対米輸出が増加し対内外国投資が増加するなど「漁夫の利」を得たと評された。しかし、2020年以降は①2020年に新型コロナ感染症の世界的感染拡大により人の移動が大幅に制限され物流が寸断されるなど観光や輸送など経済に大きな打撃を与え、②2021年のミャンマーの軍事クーデターとその後の内戦、③2022年のロシアのウクライナ侵攻とその後のエネルギーおよび食料価格の上昇によるインフレ、④2023年のイスラエルのガザ侵攻など重大な事象が連続して起きた。米中貿易戦争はジョー・バイデン政権下でも続き、関税戦争から技術覇権を巡る争いにエスカレートした。2025年には第2期トランプ政権によりASEAN各国に相互関税が課され対米輸出の減少と経済への影響が懸念されている。

このように2020年以降、グローバル化の中で貿易と対内投資を拡大させて成長してきたASEANを取り巻く国際環境がグローバル化を逆転させる方向に激変する中でASEANはAEC2025の行動計画を進めることになった。このように厳しい環境下でASEANはAEC2025を着実に実施してきたと評価できる(注1)。本論では、AEC2025期間中に物品貿易、サービス貿易、対内外国投資、人の移動およびGDPがどのように変化したのかを検討する。

1. 貿易は増加するも域内比率は低下

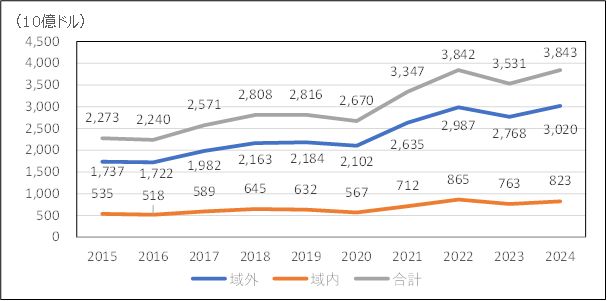

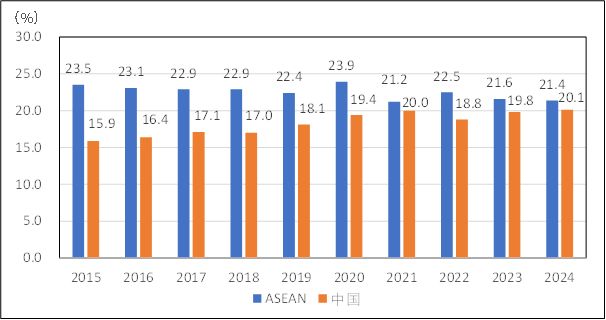

ASEANの貿易は2015年の2兆2,729億ドルから拡大傾向にある。新型コロナ感染症の感染拡大のあった2020年に前年比5.3%減少し、23年にも8.1%の減少となったものの着実に増加し、2024年には3兆8,434億ドルと2015年に比べ1.7倍に増加した(図1)。ASEAN域外貿易は2015年の1兆7,375億ドルから24年には3兆206億ドルに73.8%増加した。同様にASEAN域内貿易は5,354億ドルから8,228億ドルに53.7%増加した(図1)。域外貿易の増加率が域内貿易増加率より高かかったためASEAN域内貿易比率は2015年の23.5%から漸減し2024年には21.4%となった。この時期にシェアを拡大したのは中国である。ASEANの対中貿易は2015年の3,630億ドルから2024年には7,720億ドルに2.1倍の増加となっている。対中貿易のシェアは2015年の15.9%から2024年には20.1%とASEAN域内貿易に肉薄している(図2)。

このように中国との貿易の拡大が、ASEAN域外貿易比率を高める一方、ASEAN域内貿易比率を低くしている理由の一つとなっている。2024年の貿易を見ると、輸出はASEAN域内が最大で22.5%、中国は14.9%となっているが、輸入では中国のシェアは25.4%とASEAN域内の20.3%を大きく上回っている。中国のASEAN向け輸出は第1期トランプ政権で対中追加関税が課された2018年以降顕著に増加しており、2023年以降ASEANは中国の最大の輸出先となっている。同時期に中国からASEANへの製造業投資も15億ドルから67億ドルに4.4倍増加しておりASEANに移管された製造拠点への中間財輸出が増加したことが対中輸入増加の主要な理由である。

ASEAN加盟国では貿易額が第2位のベトナムの域内貿易比率が10.7%と極めて低いことが影響している(注2)。ベトナムは中国から部品など中間財を輸入し製品化して欧米に輸出する加工貿易国であるためだ。

次にAECの目標には域内貿易自由化に加え、域外との貿易自由化が目標になっていることが影響している。AECでは域外とのFTAの締結を進めグローバルサプライチェーンへの参加が目標になっている。ASEANは6つのASEAN+1FTAを東アジアの主要国・地域と締結しRCEPも締結している。ASEANの貿易に占めるRCEPの比率は、輸出では50.5%、輸入では67.1%とEU(輸出59.6%、輸入60.2%)に匹敵する規模となる(注3)。グローバルサプライチェーンへの参加は域外国との貿易を拡大するからである。

ASEANの相互貿易が世界平均(世界全体の貿易におけるASEANの貿易のシェア)に比べ、どの程度結びつきが強いかを示す貿易結合度(Trade Intensity Index)をみると2.8(2024年)となっている(注4)。これはASEANの相互貿易(域内貿易)が世界平均(貿易結合度1.0)の2.8倍結びつきが強い(統合が進展している)ことを示している。

ASEANの域内貿易比率の低さによりAFTAおよびASEANの経済統合を失敗と評価する見解があるが、前述のように域外との貿易推進も目標にしており、域内貿易比率の引き上げをAECの目標にしてはいない。関税撤廃(AEC2015で実現)と円滑化(AEC2025で推進)に加え今後非関税障壁の撤廃を進めていくべきであるが、域内貿易比率については総合的に評価すべきである。

図1. ASEANの域内・域外貿易額の推移

図2. ASEANの域内および対中貿易シェアの推移

2. 倍増したサービス貿易

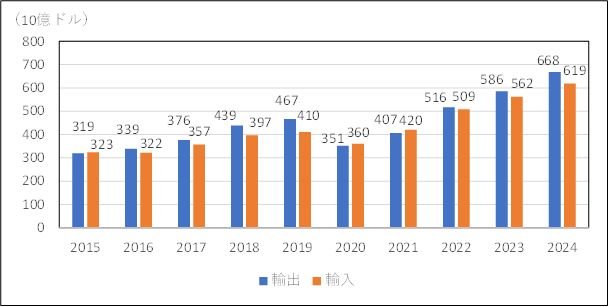

ASEANのサービス貿易は2015年の6,420億ドルから2020年と2021年は2019年比で減少したが、その後回復し2024年には1兆2,870億ドルと2015年に比べ倍増した。サービス輸出は同じく3,192億ドルから2024年に6,679億ドルに増加し、輸入は3,230億ドルから6,190億ドルに増加している(図3)。サービス貿易収支は若干の黒字が続いており、2024年は489億ドルの黒字である。2020年と2021年は新型コロナ感染症の拡大により観光と輸送が大幅に減少したことが影響した。

域内サービス貿易比率は輸出が2015年の16.4%から2024年に13.7%に低下し、輸入は2015年の16.6%から2024年に14.5%に低下した。域内貿易比率は物品貿易に比べ低くなっている。サービス貿易の内訳(2024年)をみると、輸出はその他ビジネスサービスが1,797億ドルで26.8%を占め最大、続いて輸送が1,623億ドル(24.3%)、観光が1,316億ドル(19.7%)となっている。輸入は輸送が1,979億ドルで31.9%を占め最大であり、続いてその他ビジネスサービスが1,731億ドル(27.9%)、観光が1,009億ドル(16.3%)となっている。

図3. ASEANのサービス貿易輸出入額の推移

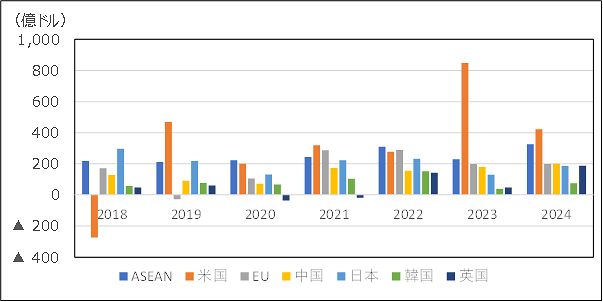

3.世界の主要投資受入れ地域となったASEAN:外国投資

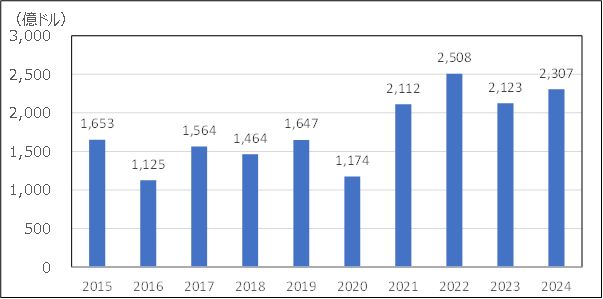

AEC2015の最終年である2015年のASEANへの対内外国投資は1,153億ドルであり、その後新型コロナ感染症の感染拡大のあった2020年に前年比28.7%減の1,174億ドルとなったものの2021年には79.8%増の2,112億ドルに回復し2024年には2,407億ドルと2015年の2.1倍に増加している(図4)。世界の対内外国投資額に占めるASEANのシェアは、AEC2015が開始される以前(1996~2005年)は平均3.9%、AEC2015期は同6.0%、AEC2025期については(2016~23年)は同11.3%と期を追うに従い拡大しており、2024年は14.9%を占め米国、EUに次ぐ世界の主要対内投資先となっている(注5)。

投資国別にみると近年は米国の投資が活発であり、2023年は米国の投資額は893億ドルを記録し全外国投資額(ASEAN域内投資を含む)の39.8%を占めた。中国のASEAN投資は着実に増加してきており、2023年以降日本を上回っている(図5)。域内投資は年による変動が大きいが概ね200億ドル台、シェア10~20%の範囲で推移しており、24年は13.9%だった。域内貿易比率に比べると小さいが、ASEAN域内投資額が最大になる年もあり、ASEANの多国籍企業の発展により域内投資の役割は今後大きくなるだろう(注6)。

AFTAの目的の一つは外国投資誘致における中国への対抗であり、AECの目的は中国とインドに対抗しての外国投資誘致だったことに示されるようにASEANの経済統合の目的の一つは対内外国投資の促進である。外国投資は域外からの直接投資を意味していることに留意すべきである。中国は対内投資誘致のライバルと目されていたが、2021年以降ASEANへの対内投資が中国への対内投資を上回っており、2024年はASEANが2,253億ドル、中国が1,162億ドルとASEANが中国の約2倍となっている。中国の人件費などコストの増加や地政学的リスク、政治的なリスクを考えるとASEANへの投資が対中投資を上回る傾向は継続するだろう。

図4. ASEANへの対内外国投資額の推移

図5. 対ASEAN主要投資国の投資額の推移

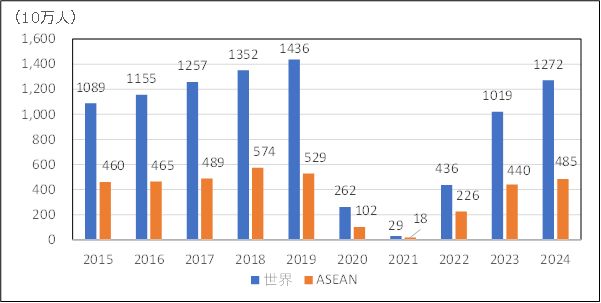

4. コロナ前に回復していない訪問外国人数

ASEANを訪問する旅行客(Visitors)は2015年の1億890万人から2019年には1億4,368万人に31.9%増加したが、新型コロナウィルス感染症の感染拡大により人の移動が大幅に制限されたため2020年は2,618万人に81.7%減少し2021年は295万人と2019年比で97.9%の大幅減となった(図6)。2022年以降徐々に回復し2024年は1億2721万人となったがコロナ前の水準には至っていない。ASEAN域内からの訪問者数も同様な推移を辿っており、2015年の4,599万人から2019年に5,288万人に達したが、2021年には180万人に減少し2024年は4,853万人まで回復している。ASEAN域内比率は2015年の42.3%から2024年は38.1%に低下している。

図6. ASEAN訪問旅行客数の推移

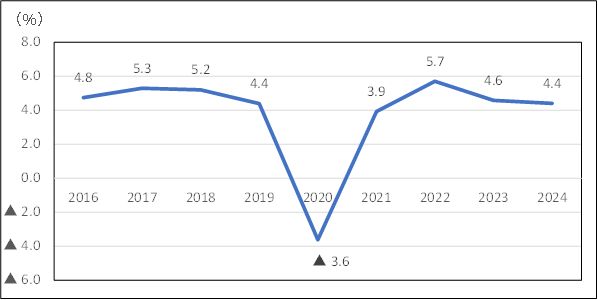

5.名目GDP: 日本を26年中に抜く可能性

最後にAEC2025期間のASEANのGDPの推移を確認しておきたい。ASEANのGDPは4~5%台で推移していたが、2020年は新型コロナ感染症の感染拡大により▲3.62%とマイナス成長に陥った(図7)。2021年に3.92%に回復し2022年は5.71%と比較的高い成長率を記録している。2023年以降は4%台となり、2025年は未発表だが相互関税の影響により2024年比で若干低下するとみられる(注7)。ASEANに対する相互関税は、ラオスとミャンマーが40%、ブルネイが25%、ベトナムが20%、カンボジア、インドネシア、マレーシア、フィリピン、タイが19%、シンガポールが10%だったが、2026年2月20日に連邦最高裁により国際緊急経済権限法(IEEPA)に基づいて発動した関税は違憲と判断され、24日に1974年通商法122条に基づき10%の関税を150日間限定で発動した。なお、トランプ大統領は新関税を15%に引き上げると発言しているが、まだ引き上げられていない。ASEAN各国にとっては関税引下げとなる。

図7. AEC2025期間中のASEANの実質GDP成長率の推移

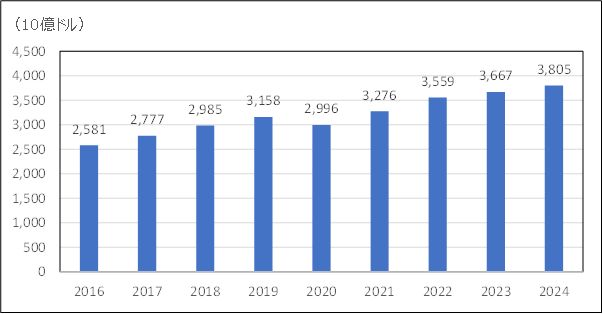

ASEANのドル表示の名目GDP額は2016年の2兆5,817億ドルから2024年に3兆8,057億ドルに増加した(図8)。AEC2015の最終年である2015年のASEANの名目GDPは日本の名目GDPの56.4%だったが、2024年には97.7%に上昇した(注8)。IMFは2027年にASEANの名目GDPは日本を上回ると予測しているが、2026年に凌駕する可能性もある。コロナ禍によるネガティブな影響はあったが、AEC2025期間中のASEANは着実に経済発展を実現したと評価できる。

図8. AEC2025期間中のASEANのドル建て名目GDPの推移

おわりに

ASEANが本格的に経済統合に取り組んだのは1993年のAFTAによる関税削減からである。AFTAは2002年に当初目標(ASEAN6の0~5%への関税削減、一部品目は2003年)を実現した。2003年からAEC2015構築を開始し2015年に実現し、2016年からAEC2025構築を開始し2025年に終了した。2026年からAEC2026-30の行動計画がスタートしている。

ASEANは時間をかけて段階的に経済統合を進めてきた。関税撤廃は1993年に開始し実現したのは2018年と実現に25年を要している。このように慎重に経済統合を進めてきたのはASEANが極めて多様性に富み域内経済格差が大きいからである(注9)。

経済共同体についても段階的に課題に取り組んでいる。AEC2015で関税撤廃を実現し(ただしCLMVの7%の品目は2018年に撤廃)、AEC2025では貿易円滑化のための行動計画を実施している。AEC2025-30の行動計画では非関税障壁の撤廃などが課題となる。AEC2015では新たな課題への取組みはデジタル化など極めて限られていたが、AEC2025ではデジタル化に加え、環境問題、イノベーション、ガバナンス、エネルギーや食料安全保障などに取り組んでいる。ただし、AEC2025では、宣言、ヴィジョン、ガイドラインの発表、ロードマップ、枠組みや行動計画の作成、協定の交渉や締結などが多く、課題の解決のための行動計画の本格的な実施はAEC2026-30により進められることになる。

ASEANは1997~98年のアジア通貨経済危機で主要国がマイナス成長になり、インドネシアでは暴動が起き政権が交代した。2008~09年の世界金融危機でもASEAN主要国はマイナス成長を記録した。ASEANはこうした厳しい試練を乗り越えてきており、トランプ関税など厳しい経済環境下でAEC2025-30の行動計画を実施し、経済成長を持続させる強靭性(resilience)と対応能力を持っている。ASEANは早ければ今年日本をGDPで抜く可能性があり、世界およびアジアにおける重要性は増加している。自由でルールに基づく経済秩序の維持でASEANと日本は価値観を共有している。AEC2025-30の行動計画およびそれに続く行動計画によりインド太平洋における成長の中心ASEANを実現し、保護主義に対しては日本、豪州、インド、EUなどと連携し自由な貿易・投資体制の維持拡大を目指すことが課題である(注10)。

注

- 石川幸一(2026)「経済統合分野におけるAEC2025の成果と評価」ITIコラムNo.162.(https://iti.or.jp/column/162)および石川幸一(2026)「AEC2025の成果と評価:第2の柱「競争力、イノベーションなど」、第3の柱「連結性、分野別協力」および第4の柱「中小企業など」」ITIコラムNo.163.(https://iti.or.jp/column/163)

- その他の国をみると貿易額が最大のシンガポールは25.0%、第3位のマレーシアは26.5%となっている。ASEAN(2025)ASEAN Economic Integration Brief No.18.

(https://asean.org/wp-content/uploads/2025/11/AEIB-No.18_Dec-2025.pdf) - ジェトロの作成している貿易マトリックスによる。

- 貿易結合度については、宮島良明(2025)「緊密化する中国とASEANの貿易」、石川幸一・大泉啓一郎・亜細亜大学アジア研究所編『ASEAN経済新時代 高まる中国の影響力』文眞堂、66~68頁。

- ASEAN (2025) ASEAN Investment Report 2025, pp.ⅶ~ⅸ.2024年はジェトロ(2025)「世界貿易投資報告2025年版」。

- ASEANの多国籍企業については、牛山隆一(2018)『ASEANの多国籍企業 増大する国際プレゼンス』文眞堂を参照。

- アジア開発銀行の2025年12月発表の2025年の予測値は4.5%となっている。ADBは2024年のASEANのGDP成長率を4.8%と発表しており、0.3%ポイントの低下である。なお、ADBの予測値には2025年10月にASEANに加盟した東ティモールが含まれている。

- IMF World Economic Outlook Database による。

- 例えば、ASEANの宗教は、上座部仏教(タイ、ラオス、カンボジアなど)、大乗仏教(ベトナム)、イスラム教(インドネシア、マレーシア、ブルネイ)、キリスト教(フィリピン)、ヒンドゥー教(バリ島、マレーシア、シンガポールのインド系国民)、道教(シンガポールや華人系)など極めて多様である。世界の主要宗教が全て併存する地域は世界でもASEANだけである。また、シンガポールの一人当たりGDPは約9万ドルで日本の3倍の高さだが、ラオスは1,970ドル、新規加盟した東ティモールは1,320ドルと極めて大きい格差がある。

- トランプ関税とASEANについては、石川幸一(2026)「ASEANのトランプ関税や中国との貿

易拡大への対応」、『トランプ第2次政権の通商産業政策が日本や中国などに与える影響調査研究』調査研究シリーズ No.176 国際貿易投資研究(https://iti.or.jp/report_176.pdf)

および、清水一史(2025)「トランプ2.0が及ぼすASEANへの影響」、『外交』Vol.90、外務省、42~47頁を参照。