|

|---|

|

フラッシュ454 |

2020年3月24日

|

ITIタイ研究会報告(9)

|

|

JIrada Prasartpornsirichoke

カシコンリサーチセンター シニアリサーチャー |

|

ITIタイ研究会では2019年時点におけるタイ経済・産業の現状について、カシコンリサーチセンター シニアリサーチャーJirada Prasartpornsirichoke氏よりご寄稿いただいた。コロナ禍で2020年のタイ経済は大きく悪化するものと見込まれるが、ベンチマークとして2019年末時点におけるタイ経済の現状について3回に分けて報告する。

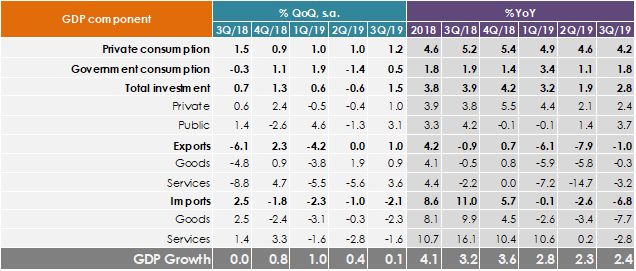

(本報告は公益財団法人JKAの補助事業によるものである) タイの経済(GDP)成長率は、2018年に民間最終消費支出と輸出に支えられて、4.1%(対前年比)となった。農業が2017年の3.7%(対前年比)から伸びて5.1%(同)へと増加している。非農業部門は2017年の4.1%(対前年比)から4.0%(同)とやや下降した。非農業部門においては、サービス部門の成長が鈍化した。2018年7月に発生したプーケットでの観光船転覆事故を受け、とりわけ宿泊施設や食品サービス等の観光関連および輸送や保管業などが減速している。 需要項目別には、民間最終消費支出が2017年の3.0%(対前年比)から4.6%(同)と増大した。この主な理由は、新車登録など耐久消費財への家計支出が増加したことである。前年同期に比べて年間15.4%増大したのは、2013年に導入された自家用車の初購入者への税金還付という支援策によるものである。

表1 実質GDP成長率(前期比、前年同期比)

出典:NESDC(2019年11月20日現在)

表2 産業別実質GDP成長率(前期比、前年同期比)

出典:NESDC(2019年11月20日現在)

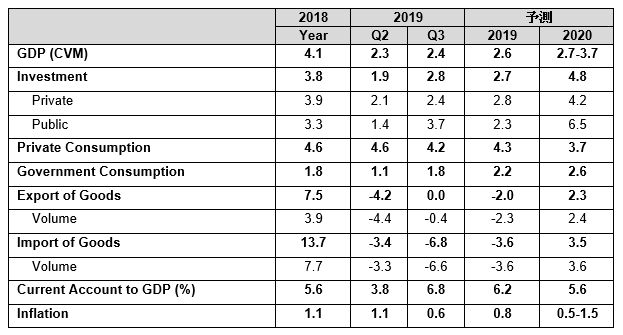

2019年のGDP成長率は、世界的な景気後退(国際通貨基金(IMF)は2019年から2020年度の世界成長の見通しを3.3%~3.6%(対前年比)から2019年は3.0%へ、2020年は3.4%へと下方修正した)や、2018年初頭からの米国と中国間の貿易戦争の影響を受けて、2019年の世界貿易が減速していることから、2018年の4.1%からさらに鈍化し、2015年以来最低となる2.6%の成長率となる見通しである。 タイ政府は、2019年第4四半期における国内民間消費を刺激して同期間の国内の経済成長を高めようと、地方の小売業や近代的な小売業、宿泊施設、食品サービス、不動産など、多くの分野を対象に様々な経済政策を試みたが、部分的な効果が見られたに過ぎなかった。 国家経済社会開発庁(NESDC)は、2020年のタイの景気が2.7%から3.7%の幅で拡大すると予想している。この数値は、(1)民間の消費および投資による内需の継続的な成長機運、(2)政府による景気刺激策、(3)観光業の絶え間ない改善、(4)世界経済と貿易量の緩やかな回復状況による輸出の回復をはじめとする多くの要因から得られたものである。

表3 NESDCによる2019年~2020年の景気見通し

出典:NESDC(2019年11月20日現在)

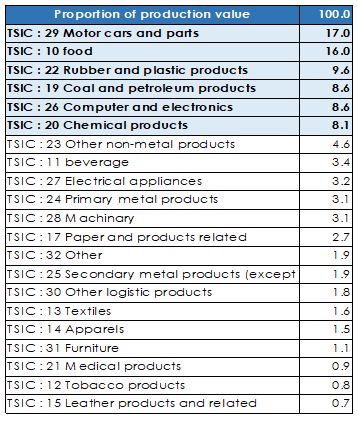

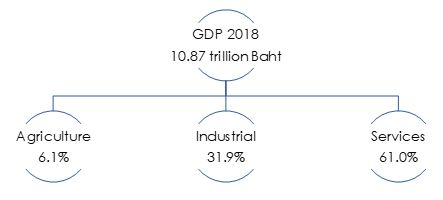

2019年の民間消費支出は、NESDCは、前年度の4.6%(対前年比)に続いて4.3%の成長拡大を予測している。2019年の民間消費支出が引き続き拡大するプラスの要因として、(1)金利およびインフレが前年比で低下、(2)販売業者のプロモーションや電子決済システムの改善によるeコマース支出(オンラインショッピング)の劇的な成長、(3)前年度比較で農業の世帯収入増加、(4)政府による低所得者や低所得農家への支援策、(5)2019年第4四半期、3段階で家計の支出を刺激する「Taste, Shop, Spend(食べる、買い物する、支払う)」と呼ばれる政策等の支援が挙げられる。一方で、2019年の民間消費は(1)世界的な景気減速に加え、米国と中国間の貿易報復による貿易額低下を原因とした輸出部門の生産力削減から、国内の経済活動や雇用が縮小、(2)もち米、天然ゴム、ヤシ油といった農産物価格の変動、(3)国内での洪水や干ばつの発生、(4)特に乗用車など、2018年の耐久消費財への家計支出額の多さなど、多くの課題に直面した。 2020年の民間消費支出は、7%増と見込まれている。2020年の民間消費拡大率が低いのは、主に急速な景気後退を受けてタイ世帯の購買力(需要側)が減速したためである。実際、企業の倒産や失業率が高まるなど各部門にマイナスの影響が出ている。2020年には、1日あたりの最低賃金が全国的に5~6バーツ引き上げられる(2020年1月1日施行)ことで、最低賃金所得層の世帯の購買力が多少高まることとなろう。 タイの産業構造NESDCが算定した2018年のGDPによると、サービス部門と工業部門の付加価値は、それぞれの部門別GDPの61.0%、31.9%を占めている。表4が示すとおり、タイ標準産業分類(TSIC)における産業生産の割合別に記載されたタイの産業構造の現況では、自動車産業の割合が最も高い。これは、1トンピックアップトラックや商業車など、アジアの一大自動車製造拠点としてタイを支えてきた過去の政策によるものである。タイ投資委員会(BOI)によると、政府は、2020年には自動車生産数を350万台に増加させるか、2016年から80%増加させようと見込んでいる。2021年までには、高度技術を導入して地球にやさしい自動車生産拠点にする予定である。また、Sカーブ産業(後述)として自動車産業を推進してきたため、同産業は設備支援や特別な投資政策で強化され、発展している。しかし、2019年度は周辺地域の通貨に比べてバーツが強く、自動車の国内需要が低迷していることから、日本の主要自動車メーカーであるマツダ自動車では、タイでの自動車生産計画と東南アジアにおける自社の自動車製造センターを検討し直している。バーツの度重なる上昇による不利な状況に対応するため、マツダ自動車は2020年に一部モデルの生産を日本に戻す予定である。

図1 2018年度の生産別GDP構造

出典:NESDCおよび著者による算出

表4 タイの産業構造の現況

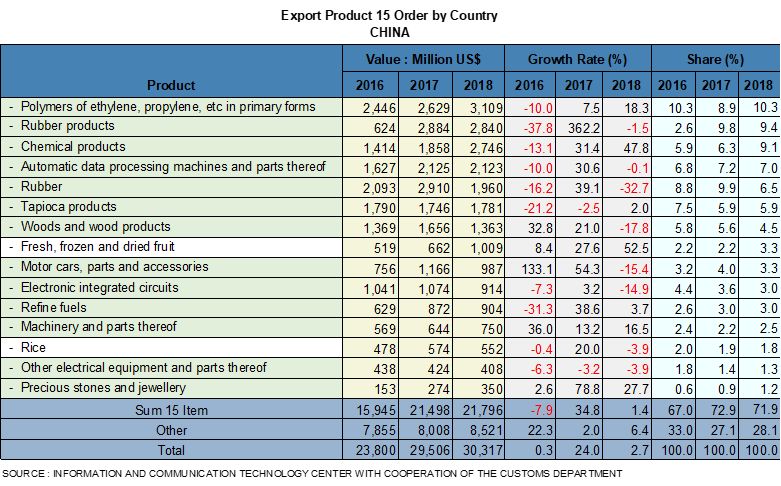

タイの人口構造タイの人口構造は60歳超の高齢者の割合が2000年~2001年に10%を超えて高齢化社会へと転換し始め、2021年には高齢社会となる見込みである。タイは公衆衛生制度の発展によって死亡率が低下し長寿になったことで、周辺諸国よりも早く高齢化社会に突入すると考えられる。さらに、2017年の国連(UN)報告書では、タイの出生率は1.46であった(出生率は、親の世代から置き換わっても国内の人口水準を維持するためには、2.0でなくてはならない)。タイの人口は690万人から2050年には650万人、2100年には約470万人へと減少すると思われる。出生率の低下と高齢者人口の増加によって、近い将来、労働力(15歳から60歳までの年齢層)不足も生じると考えられる。多くの企業が、退職年齢を60歳から65歳に延長したり、外国人労働者を雇い入れたりするなどして、労働力不足の問題を解決すべく取り組んでいる。 タイの輸出2019年、タイからの輸出は、2018年の6.9%(対前年比)から低下して2.0%(同)と見込まれている。この動きは世界の動向と米国、日本、ユーロ圏、中国など主要貿易パートナーの需要によるもので、米国と中国間の貿易紛争のせいで伸び悩んでいることが原因とされている。タイの対米輸出は、2019年1月~9月で、タイの輸出額の12.7%を占め最大の輸出先となった(表5)。この理由としては、中国の景気後退と米国と中国間の貿易紛争によって、特に中国企業を中心に、タイに生産拠点を移していることが挙げられる。 一方で、中国からの世界市場への輸出減少を受け、中国とサプライチェーンで深く連結しているタイでは、中国への輸出が減少した。表6にある通り、タイから中国への輸出品15品目のうち13品目は、原料および中間財であり、対中輸出の少なくとも95%を占める。タイから中国への主な輸出品目は、ゴム、ゴム製品、化学製品の一次製品であるエチレン系ポリマーである。

表5 タイの輸出品の割合

Source:Ministry of Commerce (MOC)

表6 タイの対中国輸出品( 2016年~2018年)

※クリックで拡大します

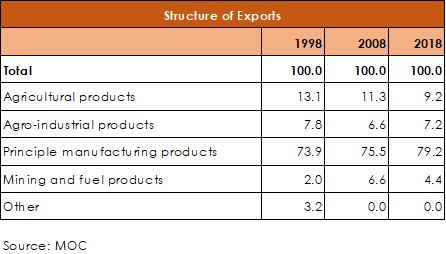

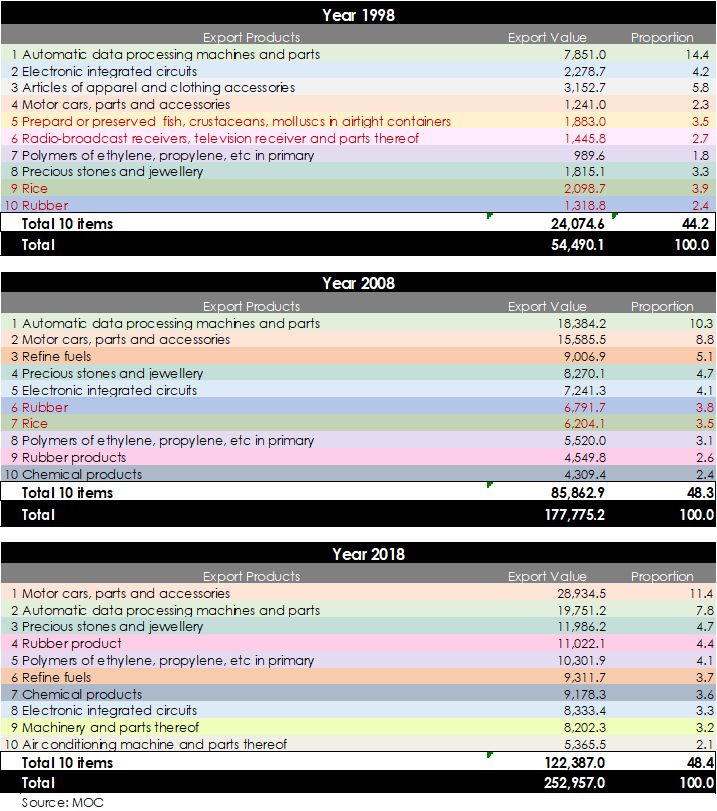

輸出産業とその競争力の推移タイ商務省(MOC)のデータによると、タイの輸出構造はこの20年の間(1998年~2018年)で次のような変化があった(表7)。輸出に占める農産物の割合が、1998年の13.1%から2018年には9.2%へと低下している。一方で、工業製品の割合は1998年の73.9%から2018年には79.2%に上昇した。 20年間(1998年~2018年)における輸出製品の上位10位を詳しく分析すると、次のような変化が見られる(表8)。

表7 タイの輸出構造の変化

表8 輸出産業における20年間(1998年~2018年)の推移

※クリックで拡大します

|