2023/03/10 No.109いま日本の貿易に何が起こっているのか

~輸出主導型の脱空洞化戦略で債権取崩国への転落を防げ~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

グローバル化による空洞化がもたらすものとは

グローバリゼーションの進展により、日本も米国も自動車や半導体、さらにはコンピューターやスマートフォンなどの分野において、海外での生産や委託を大きく拡大させている。製造業における日本の海外生産比率(注1)は2018年度には38.2%に達しており、米国の2017年における30.8%よりもやや高かった。日本の輸送機械産業の海外生産比率は53.0%にも達しており、グローバリゼーションを具現化している典型的な産業となっている。自動車などにおける日本の海外生産の増加は、いうまでもなく過去の巨額な貿易黒字への批判に対応するものであり、今日ではその要求を和らげることに成功したものの、国内の設備投資や雇用の減少をもたらしている。

また、日本の製造業の海外雇用者比率(注2)は2018年度には61.9%にも達しており、特に輸送機械では70.6%という高い水準であった。米国の製造業の海外雇用者比率は2017年には42.5%であり、日本と比べるとマイルドな水準であった。これは、日本が自動車産業などの製造業では、傘下の系列企業を含む工場設立などの「グリーンフィールド」型の海外直接投資を進めてきたことに対して 、米国は外国企業を買収するM&Aや製造委託などの生産の「アウトソーシング」と呼ばれるグローバル・ビジネスモデルを展開していることが背景にある。

こうした海外現地生産の拡大は、中間財・資本財輸出の減少、輸出競争力の相対的な低下をもたらし、日本の2000年代からの輸出構造は大きく変化しつつある。同時に、日本国内の産業の空洞化を招き、国内の生産と雇用の縮小をもたらす要因になっている。また、2011年の東日本大震災をきっかけにエネルギー輸入が増加し、日本の貿易収支は赤字に転換するようになった。2022年に入ってからは、ウクライナ侵攻後の資源エネルギー価格の上昇、円安による輸入物価の上昇が顕著となり、日本の貿易赤字は急速に拡大しつつある。

日本の輸出入構造が激変

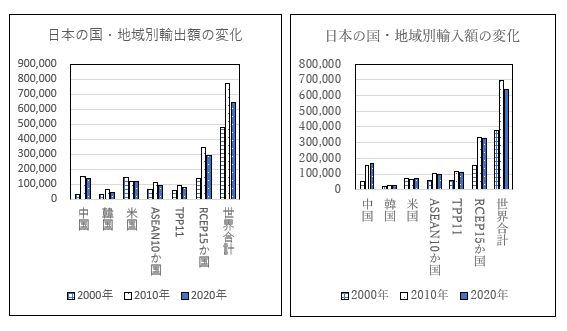

日本の環太平洋地域を中心にした2000年、2010年、2020年の3か年における国・地域別貿易の推移を見てみると、中国や韓国とは異なる特徴が浮かび上がる。

まず第1の特徴として、図1のように、日本の2020年のドル建て輸出額が10年前の2010年の水準よりも大きく減少していることが挙げられる。これは、2010年の円の対ドルレートが80円台と2020年の100円台よりも高く、その分だけ2010年のドル換算での輸出額が高めとなるためでもあるが、2010年から2020年にかけての輸出額の減少に関しては、根本的には日本企業の海外進出による現地生産の拡大、日本のイノベーション能力や生産性の伸び悩みに伴う輸出競争力の低下などが原因であると考えられる。

一方、日本の2020年の輸入額も減少しているが、これは日本の2010年の原油輸入価格がバレル当たり79.2ドルであったが、2020年には47.1ドルと大きく下落したことが大きい。ところが、2021年から原油輸入価格は上昇に転じ、2022年には102.7ドルに達するなど、エネルギー価格の高騰から輸入額は膨らんでいる。

図1. 日本の国・地域別輸出入額の推移 (単位:100万ドル)

第2に、日本の国・地域別の輸出入構造が大きく変化していることを指摘することができる。日本の2000年の輸出に占める中国向け輸出の割合は6.3%であったが、2020年にはその3.5倍の22.1%にも拡大した。また、2020年における日本の中国からの輸入割合は25.8%と2000年の14.5%から10%以上も高まっている。

一方、日本の2000年の米国向け輸出の割合は29.7%であったが、2020年には18.4%と20年間で10%以上も減少しており、中国向けの輸出割合と対照的な動きを示している。日本の米国からの輸入も、2000年の19.0%から2020年には11.0%へ8%も割合を低下させた。日本企業は米中両国への現地化を進めているものの、近年におけるサプライチェーンなどにおける急速な対中依存の高まりが、2000年以降のこうした日本の対中・対米貿易におけるシェアの変化の違いを生んでいる。

第3に、日本の2020年におけるCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定:図1ではTPP11)の加盟国向け輸出の割合は12.3%に留まるが、RCEP(地域的な包括的経済連携協定)向け輸出の割合は45.6%に達しており、RCEP向け輸出のシェアの水準がCPTPP向けを大きく上回っていることを挙げることができる。これは、輸入の場合も同様であるが、米国がTPPから離脱したのに対し、中国がRCEPに加盟しているためである。もしも、CPTPPに中国と英国が加入すれば、2020年のシェアを基に計算すると、日本のCPTPP向けの輸出割合は23.8%も上昇し36.1%になる。

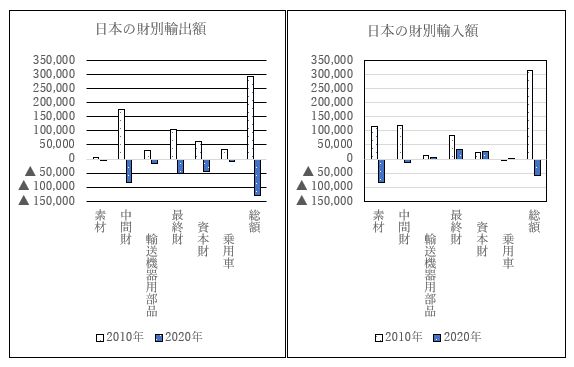

中間財・資本財輸出を中心に減少

図2は、日本の2000年から2010年までの間、2010年から2020年までの間における輸出入額の増減額を財別に計算したものである。

同図から明らかなように、日本の2010年における輸出総額が中間財・資本財を中心に10年前の2000年から大きく増加しているが、逆に2020年の輸出総額は2010年から中間財・資本財を中心に減少している。

図2. 日本の財別輸出入額における10年間の増減額 (単位:100万ドル)

注2. 図の分類は国連BEC分類。総額は素材、中間財、最終財を合計したものであるが、図の数値を足しあげても必ずしも一致しない。最終財は資本財と消費財の合計で、乗用車は消費財に含まれる。中間財は加工品と部品に別れ、輸送機器用部品は部品に含まれる。

資料: IHSグローバル株式会社;「マーリタイム&トレード」より作成。

すなわち、日本の2020年の輸出総額は10年前に比べて1,287億ドル減少し、特に輸送機器用部品などから成る中間財の減少は845億ドルにも達した。次いで、最終財は528億ドル、資本財(最終財に含まれる)は439億ドルの減少であった。

この日本の中間財や資本財の輸出の減少は、日本の製造業の海外進出に伴って誘発された中間財・資本財需要が一段落したことや、海外現地法人における現地や日本以外の第3国からの部材の調達が増えたためと考えられる。なお、日本企業の親会社と海外子会社との親子間貿易の割合は米国企業と比べて高く(注3)、その分だけ一段落した海外現地法人の中間財・資本財需要が日本の親会社の輸出に与えるマイナスの影響は大きくなると思われる。

これに対して、図2には掲載していないが、中国と韓国向けの2020年の輸出総額は10年前からいずれも増加しており、特に中国は最終財と中間財を中心に1兆ドルを超える増加を示した。ただし、2020年における韓国の中間財の輸出は10年前よりも910億ドルほど増えたものの、最終財の輸出は388億ドルほど減少している。

一方、日本の財別輸入では、2020年においては10年前と比べ油価の下落から素材の輸入が大きく減少し、次いで中間財の輸入の減り方が大きかった。また、2021年の日本の財別輸入では2020年と同様な傾向が見られるが、2022年にはウクライナ侵攻を背景とするエネルギー価格の上昇のため、素材の輸入は2021年から大きく増加している。なお、2020年の中国からの輸入では中間財が10年前から大きく増え、韓国からの輸入では最終財が拡大した。

輸出拡大による成長戦略が有効

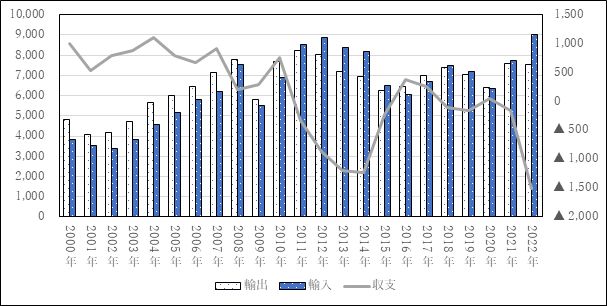

2010年以降の日本のドルベースの輸出額は、図3のように、2011年をピークにアップダウンはあるものの減少傾向にある(2010年以降の輸出数量の動きも同様である)。

図3. 2000年以降の日本のドル建て貿易動向 (単位:億ドル)

資料::日本貿易振興機構webサイト、日本の統計「ドル建て貿易概況」より作成

この中韓と異なる日本の傾向的な輸出額の減少の原因として、海外現地生産の拡大、それに伴うアジアなどへの中間財・資本財輸出の縮小が挙げられる。さらには、中韓等の競合相手の台頭とともに、日本のイノベーション能力や生産性の伸び悩みに伴う輸出競争力の低下、などが考えられる。

また、2022年においては、資源価格の上昇に起因するエネルギー輸入額の急増や日米金利差を背景とする円安による輸入物価の上昇もあり、図3の折れ線グラフのように、日本の貿易収支の赤字幅が大きく膨らんでいる。

日本の輸出額の減少傾向に見られるように、「日本経済は稼ぐ力を低下させている」と指摘される。日本の近年におけるGDPや個人所得が増加しないのは、高齢化の進展、国内投資や消費需要の低迷とともに、デジタル化の遅れ、イノベーション能力の低下やベンチャー企業の少なさ、意思決定の遅さと国際性の欠如、規制緩和や女性活用の遅れ、あるいは労働分配率の低さ、などの様々な要因が考えられる。

さらには、日本の失われた30年の主な理由の一つとして、企業の海外への生産シフトに伴う産業構造の変化を挙げることができる。すなわち、80年代から始まる日本の国内製造業における空洞化の進展がモノ作りや技術力の進歩に悪影響を与え、輸出競争力や中間財・資本財輸出の減少の原因になっている可能性がある。

一方では、海外直接投資の進展の結果、その収益である日本の第1次所得収支は黒字幅を拡大している。しかし、直接投資額の中に占める現地での再投資の割合が増えており、必ずしも海外での利益の多くが日本に還流しなくなっていることから、十分な国内の所得や需要の増加に結びついていないのが実情である。

日本がこうした空洞化を乗り越え、国内の雇用と生産を引き上げるには、輸出拡大による通商戦略が有効と考えられる。したがって、日本企業には、輸出競争力を低下させている要因を徹底的に分析し、一層の海外市場の開拓やFTA活用及びサプライチェーンの強化等を含めた輸出主導型の成長戦略を押し進めていくことが期待される。

経常収支が赤字になれば債権取崩国に移行

Crowther, G(1957)は、国際収支の発展段階を、Ⅰ未成熟な債務国、Ⅱ成熟した債務国、Ⅲ債務返済国、Ⅳ未成熟な債権国、Ⅴ成熟した債権国、Ⅵ債権取崩国、の6段階に分けた。

最初の「Ⅰ未成熟な債務国」の段階においては、①貿易・サービス収支(モノとサービスの貿易収支)、②第1次所得収支(投資収益)、③経常収支(貿易・サービス収支+第1次所得収支+第2次所得収支(官民の無償資金協力等))、④対外純資産残高(海外に保有する資産から負債を除いたもの)、の全てが赤字である。

経済の発展により、①~④のそれぞれが黒字に変わっていくことになるが、その全てが黒字に転換すれば、債務国から「Ⅳ未成熟な債権国」の段階に移行することになる。この最初の債権国の段階から、経済構造の変化により、「①貿易・サービス収支」が赤字に転換すれば、「Ⅴ成熟した債権国」にシフトすることになるし、さらに「③経常収支」が赤字になれば、最後の段階である「Ⅵ債権取崩国」の段階に移ることになる。

日本の貿易は第2次大戦を終えてからしばらくは輸入超過が続いたが、ようやく1965年を過ぎると「貿易・サービス収支」や「経常収支」は黒字に転換した。1980年代に入ると、海外直接投資の進展から「第1次所得収支」や「対外純資産残高」が黒字となり、債権国の最初の段階である「Ⅳ未成熟な債権国」に移行した。

そして、2011年には東日本大震災の発生によりエネルギー資源の輸入が急増し、「貿易・サービス収支」が赤字に転落することで「Ⅴ成熟した債権国」に移行した。その後、一旦は2016年~2018年まで「貿易・サービス収支」が黒字になり「Ⅳ未成熟な債権国」に戻ったものの、2019年から2022年まで再び赤字に転落し「Ⅴ成熟した債権国」に返り咲いた。

日本における2022年の貿易収支(国際収支ベース、速報)は1,200億ドルの赤字であったが、第1次所得収支が2,685億ドルの黒字であったため、経常収支は870億ドルの黒字を維持した。日本の2021年の経常収支は1,967億ドルの黒字であったので、2022年の経常黒字は前年から大幅に減少したことになる。もしも、日本の貿易・サービス収支の赤字が第1次所得収支の黒字を大きく上回るようになれば、日本は経常収支が赤字転換し「Ⅵ債権取崩国」に移行することになる。

一方、米国は1910年代から債権国に移行し、長きにわたってこの段階を維持した。その後、米国は1971年には貿易・サービス収支、1982年には経常収支が赤字化し、「Ⅵ債権取崩国」の段階に達した。さらに、1989年から米国の「対外純資産残高」は赤字に転換している。つまり、米国は現在、「Ⅵ債権取崩国」に「対外純資産残高の赤字」が加わった段階にあり、第1次所得収支の黒字を維持しているものの、いわば先進債務国の段階と考えられる。もしも、海外からスムースな資本還流が行われなければ、米国はデフォルト状態に陥り国際機関から借り入れをしなければならなくなる(注4)。

しかし、米国は基軸通貨国であるだけでなく、企業の国際競争力の強さから海外での収益力が高く、魅力的な金融市場を抱えている。こうしたことから、各国の投資家は安全な投資先として米国を選好しており、株や国債などを購入するために、世界から資金が米国へ還流し続けている。

日本は基軸通貨国ではないし、依然として、争って世界から資本が流れ込む米国のような金融市場を生み出してはいない。日本の経常収支の赤字転換は国内民間純貯蓄が財政赤字をまかないきれなくなったことを意味し、現在は国内で消化されている国債などの購入を目的とする海外からの資金の還流が必要になるが、それがうまく機能するかどうかは未知数である。また、円安の貿易収支調整メカニズムが明示的に現れなくなっている中で、経常赤字が続くと円安スパイラルになる可能性がある。したがって、日本にいま求められるのは、輸出や海外収益の拡大により貿易・サービス収支や第1次所得収支の黒字を続け、経常黒字を維持することで債権国としての地位をできるだけ長く保つことであると考えられる。

注

- 日米の海外生産比率は、経済産業省海外事業活動基本調査(2018年度)、BEA(U.S. Bureau of Economic Analysis) Activities of U.S. Multinational Enterprises in 2017のデータを基に、海外子会社の生産(日本は売上高)/(海外子会社の生産(日本は売上高)+日米親会社の生産(日本は売上高))、で計算。この場合の米国の海外子会社は、MOFA(Majority-owned foreign affiliate:米国親会社が50%以上の所有権を持つ海外子会社)を指す。

- 海外雇用者比率は、海外子会社の従業員数/(海外子会社の従業員数+日米親会社の従業員数)、で算出。

- 2018年度の日本の総輸出額に占める本社の現地法人への輸出の割合は48.2%、総輸入額に占める本社の現地法人からの輸入の割合は25.3%であった。これに対して、2017年の米国の総輸出額に占める多国籍企業の海外子会社への輸出比率は21.8%、総輸入額に占める多国籍企業の海外子会社からの輸入比率は16.1%であった。なお、(注1)~(注3)の詳細は、本稿の参考文献の最初に掲載された論考を参照。

- 米国の国際収支の発展の歴史、米国企業の高収益の背景、及び米国がデフォルトに陥らない理由、などの詳しい説明は、①「トランプ大統領は減税やインフラ投資拡大で経済成長を高められるか~トランプ新政権の規制・エネルギー・貿易政策改革に死角はあるか~」(その1)~(その5)、国際貿易投資研究所(ITI) フラッシュ No.320~No.324、2017年3月1日~3月10日、②「見えてきたIPEFの全容~その3 米国通商政策史から見たIPEF~」、国際貿易投資研究所(ITI) コラムNo. 103 、2022年10月5日、を参照。

参考文献

- 「日米の新時代のグローバリゼーションを探る~高収益構造への転換を迫られる日本と子会社活用による輸出拡大が求められる米国~」、国際貿易投資研究所(ITI) 季刊 国際貿易と投資124号 2021年

- 「米国の半分しか伸びない日本の所得を輸出で拡大~TPPや日ASEAN/日EU・EPA等の貿易効果でサプライチェーンを刷新~」 、国際貿易投資研究所(ITI) 季刊 国際貿易と投資120号 2020年

- 「求められる輸出・経済協力主導の成長戦略~米中・日米貿易協定、新NAFTAやインド太平洋構想の相乗効果を活用~」、国際貿易投資研究所(ITI) 季刊 国際貿易と投資119号 2020年

- 「サービス輸出の拡大で経常黒字を保持できるか」、 国際貿易投資研究所(ITI) コラムNo. 8、2013年3月4日